國行減息房貸利率沒下調? 消費者應主動找銀行談!

報導︰葉愛雲

(吉隆坡15日訊)國家銀行週三(13日)宣佈降息,平民百姓如我們又該如何從中受惠?對每月為房貸供款忙得團團轉的打工一族,理財師促休想等銀行來敲門,應主動出擊,為自己的房貸爭取更低利率!

VKA財富管理董事經理兼財務規劃師拿督林俊喜碩士向《中國報》指出,除了關心房貸利率的高低,消費者應該先向各別銀行了解本身的房貸配套,到底是靈活貸款(flexi loan)或是固定貸款(Fixed Loan)。

他解釋,所持有的若是靈活貸款戶頭,消費者多繳的房貸,銀行會將多余的供款視作部分清算(partial settlement)款項,壓低借貸本金,倘若借的是固定貸款,多余的供款只會被視作預付貸款(advanced payment),不會用于清算借貸本金。

“若是近幾年才剛借的一般是靈活貸款,若擁有閑錢的消費者,此時定存利率料滑落,其實可趁機將錢取出進行一次性的部分清算,從中省下房貸利息。”

每月供款將減少

不過,他提醒,固定貸款戶頭的消費者,千萬別以為每月額外多付供款,銀行就會直接調降貸款本金,應主動跟銀行接洽溝通。

“先找銀行洽談,再決定下一步怎么做,可以和銀行討論調低房貸利率或向其他銀行了解最新的再融資配套,以免白白錯失獲得更低房貸利率的機會。”

本報用假設性情況,致電馬銀行投銀一名房貸執行員了解,若原本的融資利率為5.65%,如今進行再融資,沒有加額貸款(Top-up Loans),也不加長貸款期限,目前利率為4.4%(尚未下調),每月供款將從原本的1040令吉,將減少至981令吉,每月可省下59令吉。

由于國行才剛宣佈減息,銀行仍在籌備中,一旦新的調整后利率出爐,換言之,消費者每月可省下更多。

宏愿集團董事經理陳文博再次提醒指出,千萬不要妄想銀行會主動告訴你利率已調低,所以大家還是主動找銀行洽談,爭取最低利率!

省下付款可優先減債

陳文博建議,消費者應趁機檢視本身的房貸配套,重組手頭貸款,多出的款項可用來減低債務負擔。

他說,通常房貸合約的鎖定期限(lock-in period)是3或5年,若已超過該年限的消費者,就應該重組貸款。

“先不談國行降息會為市場提高多少流動性或對經濟會帶來什么幫助,就打工族而言,首先應該趁機減債,再談投資,加上許多銀行或會趁此時推出較低利率配套搶客,打工一族可以從中受惠。”

他舉例,屋子會升值,加上已償還超過5年的房貸,屋主肯定有加額貸款的配額,加上這位屋主若有一堆卡債,比較下卡債利率每月約1.5%,一年就是18%,較6%、7%的房貸利率高,那就該優先處理卡債,避免卡債如滾雪球一發難以收拾。

陳文博表示,再融資也讓屋主可以加長攤還期,從中壓低每月供款,寬鬆手頭現金流用于其他儲蓄或投資,也可將高利率的債務先解決,一舉多得。

穩定投資可選儲蓄保單

定存率或無法和通脹抗衡,陳文博建議,消費者為手頭現金另覓出路,尋找較高回酬的投資或儲蓄。

他說,消費者選擇將房貸再融資,加額貸款取得的額外現金流用于解決卡債后,也可充作投資資金。

但消費者首先必須對自己誠實,他說,若本身自問不是一位有紀律的投資者、對投資毫無概念,余錢也不多,那建議採取穩紮穩打的投資策略。

陳文博舉例,如可選擇購買中長期儲蓄保險,回酬儘管不及高風險投資如股市來得快及高,但勝在穩定,只需每月或每年定期存款,所需投入金額不會很多,還可享有額外保障,當未來滿期時就可取回保險公司所承諾的金額。

目前最佳投資機會

“我有位朋友每年最多只有能力挪出1000至2000令吉,閑錢不多,他將每年多出的這筆逾2000令吉購買了一份儲蓄保險,20年后他現在就有10多萬令吉,這也是一筆不錯的收入。”

林俊喜認為,目前是投資的最好時機,過去經驗,每次低潮,市場大約用了12至18個月來調整,這次情況是,市場從去年開始就放緩,如今已過了一年。

“就理財角度,若有5萬令吉,建議將錢分成12份或24份,但不是一次過投資,若是12份,每月大約有4000令吉,可用于購買信托基金或股票,選有穩定利息收入的抗跌股或藍籌股,這類投資變現容易,之后可視市場波動調整投資策略。”

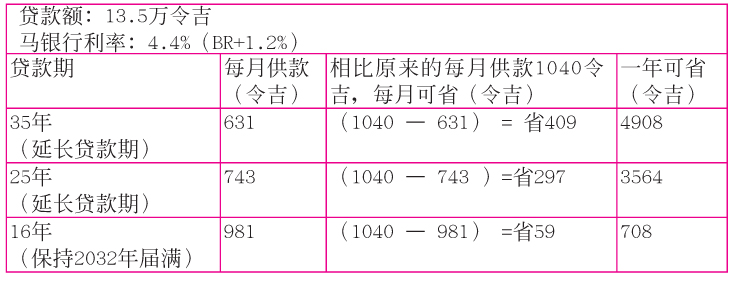

銀行:C銀行

貸款期:2007年8月3日至2032年12月1日(貸款期:25年)

房貸利率:5.65%

尚欠貸款本金(Outstanding Principal):13萬5029.52令吉。

目前每月供款:1040令吉

X小姐若現在進行再融資,沒有加額貸款,也不加長貸款期限,保持原來剩余攤還期限,大約16年。

就當前馬銀行BR+1.2%計算,即利率4.4%,融資額13.5萬令吉、意即每月供款是981令吉,較X小姐目前每月供款1040令吉少59令吉,1年下來節省708令吉(見表★)。

長達8年多來,X小姐從未檢視過本身貸款,以一年708令吉粗略估算,過去9年來,X小姐多還多了6372令吉;上述情況顯然不只發生在X小姐身上,許多打工族相信都身歷其境,從未關心國行及銀行的利率調整,所謂積少成多,每月省下一點就成一座山。

拉長供款期每年可省近RM5000

該名房貸執行員根據以上例子指出,目前銀行條例是借款人最長可借至70歲,以X小姐當前34歲計算,最長貸款期限是35年,若以35年計算,每月還款額是631令吉,一年下來X小姐就可以省下4908令吉(如表)。

若善用這筆款項來進行其他投資,如信托基金,X小姐在未來或可更快繳清銀行欠款,現金流也不會因此被鎖死。

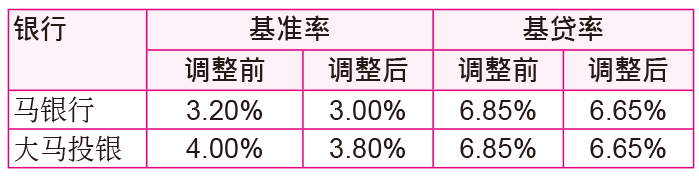

大馬投銀

基貸率降至6.65%

大馬投銀控股(AMBANK,1015,主要板金融)宣布降息0.2%,基準率(Base Rate)從4%下調至3.8%,基貸率(BLR)則從6.85%降至6.65%,從7月19日起生效。

大馬投銀控股是繼馬銀行(MAYBANK,1155,主要板金融)之后,第2家調整利率的銀行。

大馬投銀控股兼大馬銀行總執行長拿督蘇萊曼在文告中指出,利率調整將不會影響銀行表現。

他補充,國行決定降息雖是預料之外,但相信此舉來得合時宜,會對消費者及大馬經濟帶來正面效益。

“這是個提升大馬經濟穩健增長,先發制人和積極的措施,因全球不穩定,貨幣刺激措施具及時性。”

馬銀行昨日(14日)率先降息,基準率從3.2%降至3%,基貸率從6.85%降至6.65%,同樣下調0.2%。