國行2016年度報告‧去年家債成長率5.4% 房貸佔總家債50%

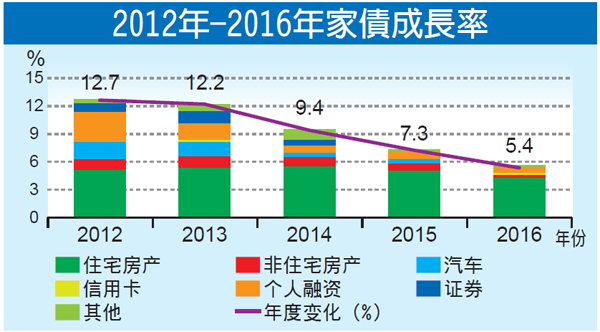

(吉隆坡23日訊)我國家債自2010年以來持續放緩,2016年家債成長率更從2015年的7.3%放緩至5.4%,比較2010年為14.2%。

ADVERTISEMENT

ADVERTISEMENT

截至2016年底,我國家債達1兆0862億令吉,佔國內生產總值(GDP)的88.4%,稍低于2015年的89.1%。

“家債成長率自2010年以來首次下滑至低于名義GDP成長率, 這潛在標誌著家庭槓桿調整的轉折點。”

穩定與支付系統年報指出,我國家債大部分(62%)仍來自有助于累積財富的房地產,以及主要擔保投資(principal-guaranteed investments)。

購房融資的需求仍然相對強勁,去年未結清房貸再增長9.1%;2015年則增長了11%。除了購買自住房產,家庭一般都按照其負擔能力縮減其他貸款;住房貸款佔了總家債的50%。

個人貸款略增

據觀察,非住宅房產(主要是商店)未結清貸款成長率明顯放緩,比較2015年8.1%的擴張,去年成長率僅為3.5%。

此外,2016年購買證券和汽車的貸款都分別放緩至1.5%和0.8%,比較2015年為1.7%和3.5%的擴張。

然而,成本壓力持續影響城市家庭,個人未結清融資和信用卡額度擴張略高,分別達4.8%和3.4%;2015年為4.6%和1.9%。

年報指出,家債溫和增長,部分原因是國行先發制人,實施了宏觀和微觀審慎措施,以確保家債水平維持在審慎水平。

平均收入增5.5%

國人償債能力穩健

國人2016年平均收入穩和成長5.5%,雖略低于2015年的5.7%,但償債能力仍保持穩健。

雖然去年失業率較前年攀升0.4%至3.5%,但裁員多發生在特定行業如油氣業,而非普遍性的大幅裁員。

此外,國人財政緩衝能力亦保持強勁,其家庭金融資產和流動金融資產是債務的2.1倍和1.4倍。

高額存款和存款工具(佔家庭金融資產的43%)持續為家庭提供相當大的靈活性,以應付非預期性的收入或支出變化。

無論如何,在各房價段的穩定貸款批准率支持下,有能力償債的人仍持續獲得住房貸款。

家債指的是包括銀行和非銀行金融機構的未結清家庭貸款。非銀行金融機構包括有2家發展金融機構、公務員房屋貸款局(LPPSA)、保險、股票經紀公司和其他。

賺越多負債越高

一項調查指出,截至2015年底,我國大部分家債(40%)由月收入超過或等于8000令吉的Top 20收入族群所佔據,證明收入越高的人負債也越高。

這是根據國行的綜合收入負債數據庫(IIID)與中央信貸資訊系統(CCRIS)去進行的一項中和性調查,調查人數近200萬人,約為我國5%的人口和10%的勞動力,這些人的家債總和高達2000億令吉,約總家債的20%。

Top 20收入族群的家債雖大幅超越其他收入族群,但他們的償債能力也較為健康。他們大部分債務(77%)來自購買房產和主要擔保投資,有助于個人財富累積。

與之相符的是,月薪低于3500令吉的Bottom 40收入族群較容易面對無法償債的問題,該族群家債佔總家債的11.4%。

企業潛在違約率增至7.7%

銀行有多餘資本緩沖

截至去年9月,國內企業過去一年總債務的潛在違約率增至7.7%(2015年:6.2%),主要因汽車、房地產及油氣面對更嚴峻環境所累。

儘管如此,我國的非金融機構的潛在違約率仍低于其他新興市場國家。

鑒于大型借貸者對金融機構的穩定度造成潛在威脅,因此銀行持續監控他們的財務狀況,目前這類大型借貸者整體償債能力,持續獲健康的現金流及財務支撐,金融機構對油氣相關領域的曝險程度也相對較低。

即便是獲利嚴重下滑(盈利急挫75%)、令吉走貶(貶值達50%)及高昂的借貸成本(貸款及債券成本增加100個基點),大部份大型借貸者看好有能力持續償還債務。

即使上述最糟糕情況出現,銀行也仍有多余資本緩沖空間,緩衝能力是上述潛在損失的2倍。

所謂大型借貸者是指向金融機構直接融資,及持有企業債券或伊斯蘭債券超過20億令吉的企業。

去年銀行及發展金融機構(DFI)對大型借貸者的曝險佔總貸款的27.9%(2015年:29.1%),對傳統及伊險業者,相關曝險佔總業務的79%,但都是獲政府擔保及擁有高評級的借款人。

企業未償還外債(主要是海外貸款)去年錄得17.9%較緩慢增長(2015年:+24.7%),總外債佔企業總債務的25.8%(2015年:23.7%)或佔國內生產總值的27.8%(2015年:25.1%),外債增加主要因新加貸款及匯率變動。

替代融資湧現

應付新型企業需求

新型企業冒出頭,資本市場融資活動增,推動了替代融資方式的湧現,以與銀行融資實行互補,滿足日益多元化的融資需求。

本地企業近年來對資訊通訊科技(ICT)的使用率漸增,初創企業也越來越以商機為導向。這促使共享經濟和電子交易市場的出現,旨在最大化現有資產利用率,並且實現方便性和成本效益。

“符合這些條件的輕庫存(inventory-light)企業和以知識產權為中心企業正成長。”

不過,由于銀行在應對新型業務領域時,開發新的風險管理方法和技術的反應較慢。所以其融資型態與這類講究創新與科技化的新型企業往往不相容,導致后者在向銀行取得融資時面臨困難。

因此,替代融資的出現正好彌補了銀行融資的不足,其中包括:

‧助降低貸方和借貸方搜尋成本的眾籌(crowd funding)和P2P融資

‧能提供更一致的風險和回酬預期的私募股權和風險投資

‧資產擔保借貸模式

‧保理業務

替代融資模式也越來越多使用于數碼平台,提高效率之余也解決了融資差距。

國行數據顯示,本地有6家註冊市場運營商已獲證券監督委員會授權經營眾籌平台,在10個月內為初創企業籌集了620萬令吉資金。

ADVERTISEMENT

ADVERTISEMENT