向现金说掰(中篇) 平均每人1.3台手机 移动支付加速推动无现金社会

(吉隆坡12日讯)多年来国内银行积极配合国家银行脚步发展及推动信用卡、转账卡或网络银行,努力朝向无现金社会目标迈进,即然上述种种支付方式均属于无现金支付的其中一种方式,那为何国行如今又要转向移动支付或手机支付?

ADVERTISEMENT

ADVERTISEMENT

其实对于国行,乃至全球各国央行,达至“普惠金融”(Inclusive Financial)是他们的终极目标,只有让每个人从获得金融服务中受惠,这样才能够真正消灭赤贫。

前世界银行集团行长金墉曾说过:“普惠金融让人民能够储蓄以应付家庭所需,借贷支持企业经营,或者作为应急缓冲资金。而手机拥有率和互联网上网率的数据显示,利用科技确实能够大大提高最终实现普惠金融。”

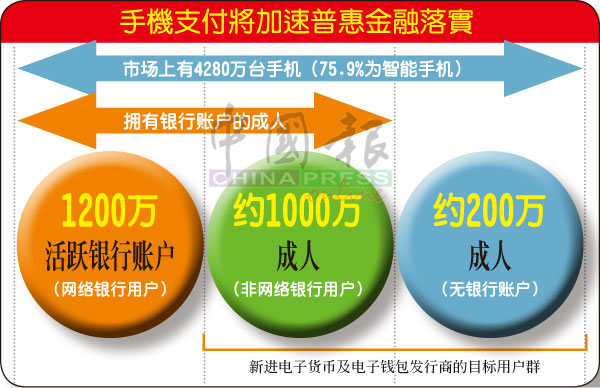

根据国行数据显示,截至2017年,我国手机订购达到4280万台,当中有75.9%为智能手机,这意味着我国3210万人口,每个人(包括老人及小孩)平均拥有1.3台手机。

普惠金融指日可待

同时,我国目前有约2400万成年人口,智能手机渗透率高达75.9%;当中仅有1200万名成人拥有网络银行账户,1000万成人没有网络银行账户,并有多达200万成人甚至没有银行户口。(这里所指的成人是年龄在15岁及以上的大马公民)

若将这一台台现成的手机变成支付工具,那么普惠金融目标绝对有可能做到。未来以二维条码(QR Code)扫码付费,将可以完全取代手提销售点(POS)终端机,进一步降低经商成本,加速实现无现金社会。

以邻国新加坡为例,当地政府去年9月就在全国推出共用的QR码“SGQR”,让不同应用的用户都能扫描同一个QR码完成交易,这是全球首创,也标志着新加坡社会正逐步迈入无现金的“扫码时代”。同时,当地跨银行转账服务PayNow也相当普及。

现有传统金融体系

未全面照顾弱势群体

为何说现有传统金融体系难以让弱势群体获得金融服务?第一,不是每个人都有信用卡或符合申请信用卡资格,第二,也不是每个人都有银行户口(CASA),自然没有网络银行账户。

随着新科技在金融领域的应用,衍生出“数位普惠金融”(Digital Financial Inclusion)概念。利用行动网路、云端运算和大数据等数位技术,降低金融服务门槛和成本,提高金融服务效率,最终实现可持续的普惠金融体系。

作为推动普惠金融事业的主要倡导者,国行发现手机和互联网可加快达成这一目的,为此更加大力推动手机支付。

TNG数码私人有限公司(TNG Digital)总执行长沙鲁尼占指出,电子钱包将是全球的下一个大浪潮,通过金融透明度、打击犯罪和无现金系统的到位,将使得那些尚未获金融服务的人获得金融服务成为可能性,也使许多低收入群体能够即时获得小额贷款和汇款。

另外,交易是通过有组织的渠道(银行、金融机构等)进行,一切变得有迹可寻也将有助打击漏税,提高国家税收。

使用现金付费不划算

国家银行指出,在推动国人从现金支付转向电子钱包支付的进程中面对许多的挑战,当中最大阻力来自较低层的商家,因为他们普遍认为接受现金付费不涉及成本,反观接受电子钱包或其他无现金交易如信用卡付费将加重他们的成本。

“对于商家而言,他们认为他们不但要购买POS终端机,还需支付商家费率(Merchant Discount Rate,MDR),这是大型商家不愿接受消费者以电子方式付费的最大阻力。这一情况不仅仅发生在我国,全球许多国家都面对相同的难题,除了瑞典是一个例外。”

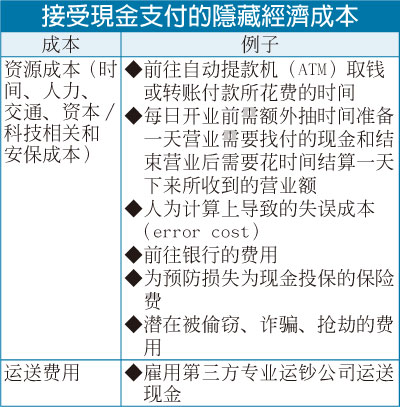

不过,国家银行解释,接受现金付费的商家实际上在不知觉中承担了许多隐藏的经济成本。

东南亚领先的区域支付网关提供商iPay88私人有限公司联合创始人兼执行董事陈国龙指出:“其实处理现金的成本就超过5%,反观接受电子钱包付费的成本费用要低许多,甚至低于1%。因此,接受现金支付不但没有经济效益,还需担心被盗窃和遗失金钱。”

“反观,电子钱包成本费用非常低廉,且是直接汇入个人指定的银行账户,转账也仅在弹指间完成,省时又省力。从经商角度而言,现金循环周期也是最短的,消费者支付是即时过户,并不需要人力点算再前往银行汇入户头。”

报导:叶爱云

ADVERTISEMENT

ADVERTISEMENT