国债水平若冲破60% 我国将成高风险市场

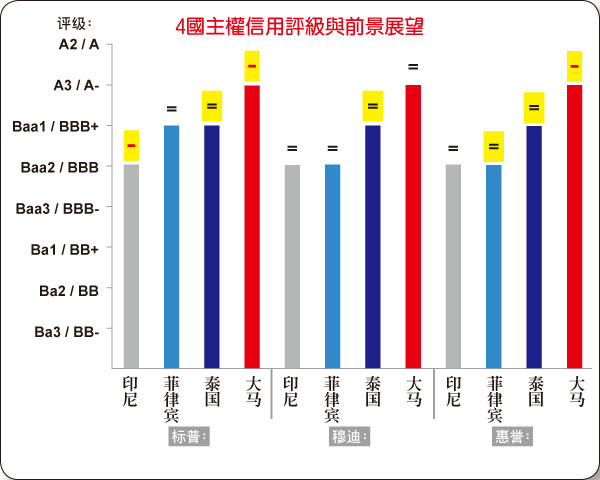

(吉隆坡29日讯)标普全球评级机构(简称标普)上周下修我国主权信用评级前景至“负面”,甚至预测政府债务之后或增加至占国内生产总值66.1%的超高水平(政府设下的债务顶限是55%,目前是52%)。经济学家指出,一旦债务冲破60%,我国主权信用评级将进一步从“A-”下调至“BBB”,进而被投资者视为高风险市场。

ADVERTISEMENT

ADVERTISEMENT

我国政府债务目前占国内生产总值约52%,双威大学商学院经济学教授姚金龙博士接受《中国报》电访时指出,与其他主权信用评级同为“A-”的国家相比,我国债务可谓“高人一等”。

经济稳定可挽投资信心

为此,政府接下来将致力于提高收入或寻求新的收入来源,如与政联企业协商以提高股息支付比例等。姚金龙认为,若成功稳定债务水平,政府便不会再调高债务顶限。

不过,若债务占国内生产总值达到66%,我国主权信用评级将进一步从“A-”下调至“BBB”,导致投资者在自然反射(Knee-Jerk Reaction)效应下,将我国视为高风险投资市场。

“债券投资者对信用评级更为看重。但对一般投资者而言,只要国家经济成长保持稳定,仍可以挽回投资信心。”

新冠肺炎(2019冠状病毒疾病)迫使政府推出总值2亿9500万令吉的振兴配套,加上疫情导致收入降低、油价及税收低迷等窘况,肯纳格投银研究亦预计,年内政府债务将达60.1%,进而使政府在短期内提高债务水平顶限。

政府对上一次提高债务水平顶限是在2009年全球金融危机时期,从占国内生产总值的45%提高至55%。

政治不稳定 一大隐忧

相较于国家主权信用评级前景遭降,肯纳格投银研究认为,我国政治不稳定的情况更令人感到担忧,因为这有阻政府实施经济结构改革、整顿财务的具体进展。

该行指出,由于标普是在全球经济遭遇史无前例挑战之际调降我国主权信用评级前景,所以无需过于担忧。

“但标普认为,政治纠纷是导致国家政策可预测性和连续性恶化的因素。我们同意此观点,因为政策(随着权力更迭)不断变化,将破坏经济结构改革和财务整顿的进展。”

姚金龙则认为,无论政坛最终由谁掌权,最重要的是确保经商环境稳定、金融市场正常运作,便有望安然度过难关。

“尽管政治氛围不稳定,但只要有对经商市场友好的政策,整体营运环境就能有效运作。”

另外,政府目前致力于将中期财政赤字目标控制在占国内生产总值的4%以下。肯纳格投银研究指出,若及时进行财政整顿、加上收入多样化,将对国家主权信用评级产生积极的影响。

“尽管部分财政支出在当前环境下是合理的,但最重要的是改善政策目标和执行,以确保所有措施正确有效得到达有需要的人手中。”

ADVERTISEMENT

ADVERTISEMENT