字

小

大

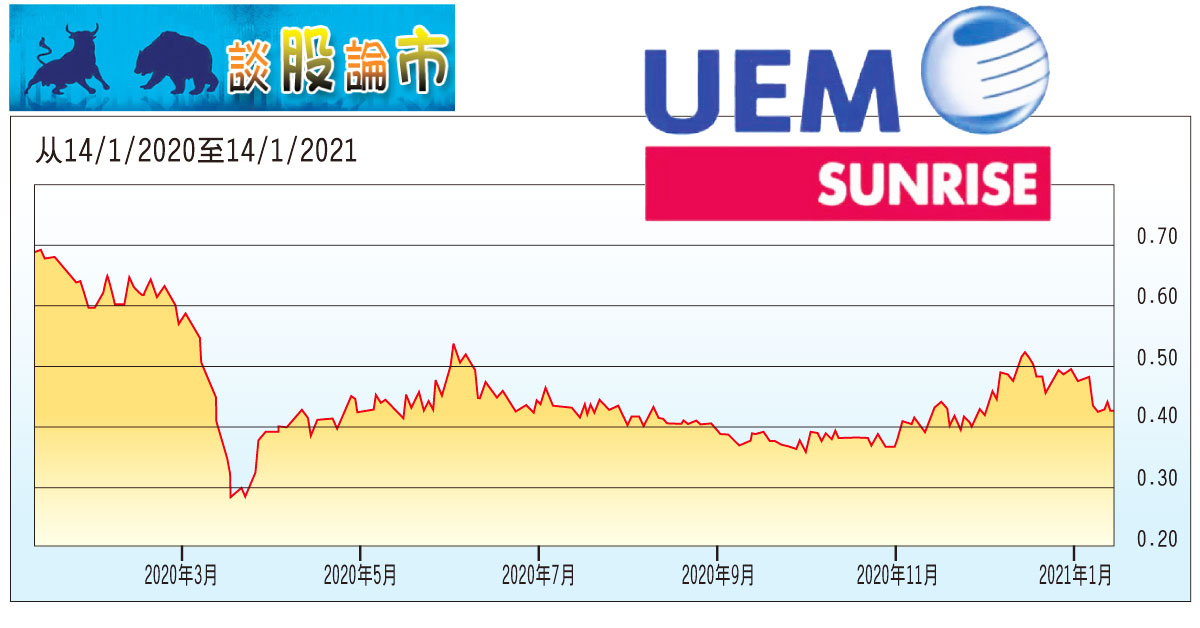

◤谈股论市◢ 合并计划告吹 有利UEM阳光

券商:丰隆投银研究

ADVERTISEMENT

ADVERTISEMENT

投资建议:守住

目标价:50仙

闭市价:42.5仙(截至1月14日)

每股盈利:-0.2仙(2020财年估计)

本益比:-

股息收益率:-

丰隆投银研究认为,UEM阳光(UEMS,5148,主要板房产)与绿盛世的合并计划告吹,反而能让UEM阳光资产负债表维持在健康水平,主要是因为绿盛世目前的净负债率为0.64倍,对比UEM阳光水平为0.4倍。

该行早前对双方的合并计划稍微悲观,并认为协议的达成将在近期内对UEM阳光造成一些不利影响,但合并协议终止反而能为该集团提供更多空间,去寻求其他更相符现有策略方案和增长计划。

阅读更多精彩文章 马上浏览独家配套

不过,由于绿盛世在营销方面的能力更胜一筹,且一旦合并成功将使地库从9900英亩扩大至1万4500英亩,成为国内最大规模的房产公司,但就算如此,UEM阳光或需时更长来商业化这批地库,因为自家地库规模已非常庞大了,因此该行相信,协议终止对双方都有利。

鉴于UEM阳光旗下柔佛房产业近期前景缺乏催化剂,该行维持“守住”投资评级。

ADVERTISEMENT

ADVERTISEMENT

高兴

惊讶

愤怒

悲伤

关怀