净利暴跌90% ! 海底捞还有得捞?

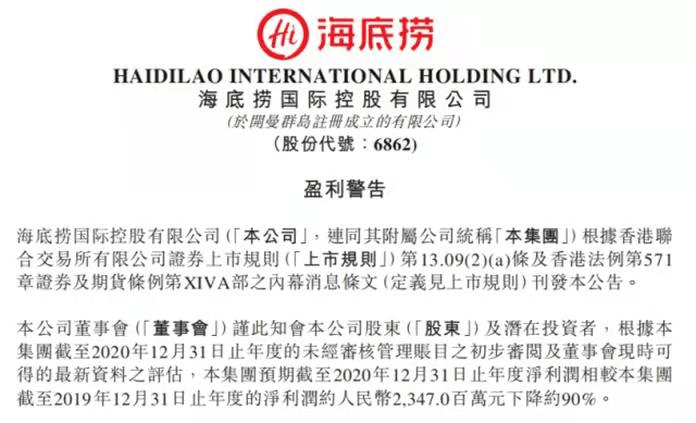

(北京6日综合电)著名火锅店海底捞,在3月1日披露去年的业绩预告后,很快就冲上了微博热搜。根据预告可知,海底捞去年净利润较2019年下降约90%。

ADVERTISEMENT

ADVERTISEMENT

按照2019年净利润为23.47亿人民币(约14.71亿令吉)计算,那么海底捞2020年净利润将降至2.35亿(约1.47亿令吉),降幅高达21亿(约13.16亿令吉)左右。此消息一出,资本市场特别是投行就有动作。

截至2021年3月4日15时,海底捞港股为62.25港元(约32.66令吉),除花旗维持中性评级但目标价为55元外(约28.66令吉),中国银河和中金等纷纷下调预期。

其中,中金将海底捞目标价下调3%至79.55港元(约41.74令吉),而中国银河更是将海底捞评级下调至卖出,目标价也是最低,为54元(约28.33令吉)。事实上,更为严重的是,从长时段数据来看海底捞的净利润增长一直在放缓,而其理由也明显站不住脚。

在这种情况下,作为2020年度餐饮品牌力百强榜榜首,海底捞还能够维持自己在股市上“策马奔腾”的态势吗?

当前,尽管海底捞还是火锅业界的龙头,但这块不断增长的蛋糕已经吸引来了其他巨头竞相蚕食,对其龙头地位虎视眈眈。

再加上,层出不穷的恶性消息以及依托扩张和翻台率等为核心要素的商业逻辑已经受到威胁,因此其未来市场表现可能不复理想。

恶性反复

海底捞预计2020年净利润下降90%,这属于内涵争议比较大的短期数据,类似花旗对此就维持看法不变。

但其实,从长时段数据来看,海底捞近年来的表现也不太理想。2018年海底捞净利润为16.49亿,2019年则为23.46亿元。尽管净利润绝对值在增加,但是增速从2018年到2019年由60.16%降低至42%,其中2020年更是出现了负增长。

因此,从数据角度来看,海底捞的市场表现确实不太好,而这一渐趋减少的态势结合不断传出的负面消息,似乎已经呈现出一种恶性反复的现象。不管是“报复性涨价”,还是“摄像头风波”等等,从总体趋势来看,海底捞的负面新闻无疑是越来越多。

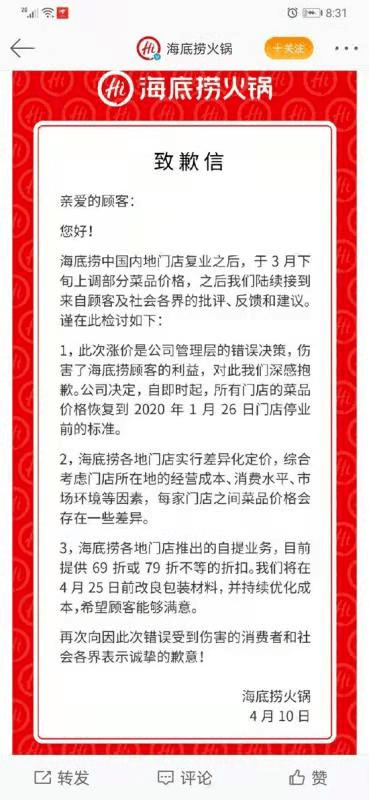

首先,去年4月疫情缓解,所谓社会报复性消费没有出现,海底捞就先涨价了。对此,海底捞还发布《致歉信》,承认上调了部分菜品价格,并指出“涨价是公司管理层的错误决策,伤害了海底捞顾客的利益”,因此决定将价格恢复到停业前标准。

但直到现在,事实上一直有消费者不断抱怨海底捞在涨价,而且食材分量偏向减小。由此,对顾客的吸引力出现大减。

如果往前追溯,海底捞破坏消费者信赖的事件可谓不止一次。就在2017年时,海底捞就被媒体曝光,后厨出现老鼠乱窜、卫生状况极差等现象。对此,海底捞也明确承认。

此外,海底捞最近还被曝多家门店在包间内安装了云台式摄像头。但是,根据《北京市餐饮企业治安保卫工作规定》,大中型餐饮企业应当依规在营业场所相关地点设置图像信息采集点并不包括包间。

而且,其他一些地方性法规,如《安徽省公共安全视频图像信息系统管理办法》第七条也明确规定,涉及个人隐私的场所和部位禁设摄像头。由此,历数一下,海底捞的表现确实堪称恶性反复。

业绩困窘

海底捞恶性反复现象的出现,很快就开始反噬自身业绩,首当其冲是翻台率持续下滑。2019年,海底捞的翻台率从前一年的5.0次每天下降到4.8次每天。

根据2020年中报,海底捞2019年翻台率已经降到了3.3次每天,门店客流量明显减少。据营收数据显示,海底捞的营收绝大部分来自于线下门店,占比超过96%。

在这种形势下,按照翻台率越高,餐桌利用率越高来说,海底捞的单桌盈利锐减,这直接影响到门店的营收和净利润,最终反作用集团整体。

前述已经指出,海底捞从2018年到2019年,净利润从60.16%降至42%,最终2020年出现负增长,因此长时段数据明显失利。但就2020年短期数据而言,如果深挖的话,其实也相当不理想。

首先,海底捞去年净利润较2019年下降约90%,这表明2020年净利润只有2.35亿。此外,相关数据显示,海底捞2020年上半年亏损9.65亿元,那么下半年净利润约为12亿。

就此而言,对比2019年下半年海底捞的净利润为14.34亿元人民币,可知即使以疫情好转的2020年下半年来看,海底捞的净利润依然处于下滑状态。由此,不管是短期数据还是长时段数据,海底捞的市场表现都不理想。

不止如此,反观海底捞给出利润下降的两大理由,现在明显可以看出根本站不住脚。

首先,所谓为了疫情防控全球各地国家及地区对消费场所实施的限制对集团营运造成重大影响,但是对比下半年依然出现的净利润降低,可知这并不是主要原因。

此外,后一因美元兑人民币的汇率波动而出现净汇兑损失约2.35亿元,相较于整体营收趋势而言,也无法掩盖减少的态势。就此而言,至少从数据的角度可以说,海底捞已经陷入了业绩增长的困境。

内外交逼

海底捞在业绩增长减少的态势下,也正面临着来自外部竞争对手此起彼伏的压力,整体上处于内外交逼的状态。

先说外部竞争压力,随着餐饮行业特别是火锅市场的不断增长,新生诸如凑凑、怂厂和巴奴等巨头也纷纷下场,整个赛道的竞争日趋白热化,彼此之间虎视眈眈。

根据NCBD(餐宝典)数据可知,2020年1至1月餐饮行业整体规模达到34578亿元,而火锅市场总收入将达到8880亿元。

另据公开数据显示,中国火锅市场的前5大品牌市场占有率仅为5.5%,其中海底捞所占有的整体火锅市场份额也才2.2%。在这种情况下,低壁垒加上高利润的特征正吸引着越来越多品牌入场,纷纷变成海底捞强劲的市场对手。

先以凑凑为例。截至2020年,呷哺呷哺旗下凑凑门店数量已经扩展至137家。对比海底捞的沿街店面模式,凑凑主要店面布置在商场,这显然抢占了海底捞的市场空白位置。

不仅如此,在翻台率、单店净利润和单店投资回收期等关键指标上较为相近,更是让二者成为宿命之敌。

与此同时,九毛九旗下怂厂在2020年8月开业后短短两周内,就迅速登上了大众点评广州火锅热门榜第一。

再次对比海底捞的话,可知怂厂从品牌名称到品牌理念再到门店装修,都追逐着当下年轻人的偏好。其“认怂123”三规矩,包括茶位不收费、纸巾不收费、调料不收费,明显更为实惠。

毕竟,不止服务质量,价格对大多数人仍然还是重要指标。其实,某种意义上讲,这也解释了为什么在翻台率上,怂厂能够追上海底捞的直接原因。

最后,对比2019年海底捞的客单价,105.2元,据悉巴奴客单价已经达到了180元左右。因此,不管是凑凑还是怂厂乃至巴奴,它们相对于海底捞都有自己独特的优势,这无疑会进一步加大海底捞面临的压力。

与此同时,更为重要的影响是,这些外部因素牵动了内部因素,使得海底捞的商业逻辑受到了威胁,这才是真正致命的地方。

具体来讲,海底捞此前能够维持高速增长的逻辑是三方面的合力效果,包括不停开店的扩张效应、不断提升客单价的服务效应以及基于此稳步攀升的翻台率催化剂效应。

但是,在翻台率明显下降而且服务口碑不断传出负面消息的情况下,海底捞赖以增长的合力效果已经大打折扣。就此而言,开店能够获得扩张效应就成为影响海底捞命运的关键一环。

据悉,仅2020年上半年,海底捞新开业门店就达到173家。海底捞还对媒体表示,按照装修周期100天左右计算,2020年门店数量有望达到1000家。

多年以来,不断增加的门店数都是海底捞高速扩张的基石,但这种模式意味着,随着门店下沉到消费能力较弱的地区,新开设门店的扩张效用就日益衰弱。换言之,这种高速发展的模式也很难一直保持下去。

对海底捞来说,就算没有疫情,业绩趋缓也是迟早的宿命。相较于怂厂,单店面积仅250平米左右,海底捞单店面积高达800至1500平米,在扩张效应减少的情况,反过来则意味着单店投资成本显著增加,投资回收期更长。

由此,海底捞的资本回报率和回报周期将会进一步加速趋近不理想。更不要说,从财报看员工成本,海底捞还属于重资产经营性模式了。

对海底捞来说,不管是短期的失利还是利好,都是无关大事的枝节问题。这些问题可能会影响股市一时的波动,但不会决定资本市场的空间。

但相反,如果解决不了内在的商业逻辑的渐趋失效,那么不管外部压力是否存在,海底捞终归难免陷入困境。在这种情况下,如果还不顾及消费者的喜好和评价,那么净利润崩塌可能只是开始。

文 综合报导

图 互联网

ADVERTISEMENT

ADVERTISEMENT