◤谈房loan市◢如何把“坏债”变成“好债”?

ADVERTISEMENT

ADVERTISEMENT

★免费注册为会员 一起点阅看好文★

很多人会认为,债务就是不好的,能力允许的话尽量避免或尽快偿还。所以通常人们都会避免欠债,老老实实挣钱过日子最实际。但实际上,“债”本身是中性,用得好可以帮助财富快速增值,用的不好则会背上沉重负担。

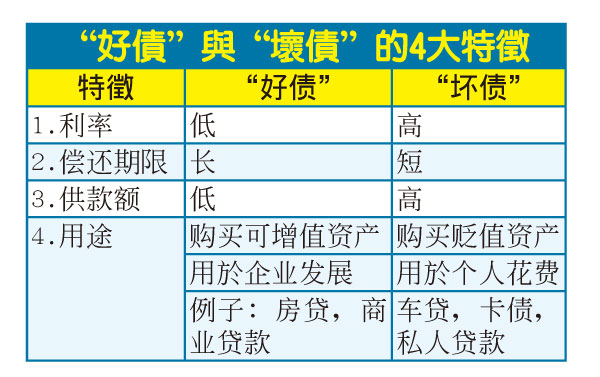

首先我们可以用一个最简单的方式去分辨自己目前的贷款是好或坏。《穷爸爸,富爸爸》一书中提过,“好债”能够给你不断带来现金流和资本增值,而“坏债”则是会不断从你口袋里向外掏钱。

房贷是典型的“好债”,因为透过拥有的房产抵押贷款提供资金来购买新的楼盘。 以长远来看,通货膨胀使房产价值提升,从而你的贷款将会提升你的房产价值。

再加上房贷利息可低至3%,偿还期限可达35年,供款也很低,所以只要投资在对的房产,租金收入都能提供足够的现金流以支撑每个月的银行还款,做到以租养贷,渐渐累计财富。

而信用卡债和私人贷款是典型的“坏债”,因为一般上信用卡债和私人贷款都用于个人开销与花费,也因此导致很多人不知不觉的在花未来钱。

再加上信用卡债和私人贷款利息高达18% ,偿还期限最长只能10年,所以导致银行供款偏高,严重影响现金流,导致恶性循环,继续刷更多卡债和借更多私人贷款,以支撑每个月的开销。

所以还债应从最高利率贷款先支付,尤其是卡债与个人贷款,才能有效的解决现金流问题。

那该如何把“坏债”变成“好债”?

学习财务转化,先了解自身的债务结构,尽量以长期债务代替短期债务。例如可以通过房产做债务重(Mortgage Debt Consolidation),把债务结构重组,从中通过房产再融资获取的资金先偿还卡债,私人贷款和车贷,从中降低短期高利率的成本从而减轻还款压力。

陈先生的每月净收入是9300令吉,他之前因为婚礼与旅行相关开销,欠下了5万令吉信用卡债。在还没有做债务重组之前,他每月都必须支付高额的银行供款,导致缺少现金流而必须继续刷卡维持每个月生活开销。恶性循环,也造成了“坏债”越来越高。

我们建议陈先生做债务重组,也成功帮陈先生把房贷额度由原本的21万令吉提高到45万令吉,从中把获得的资金还清所有卡债和私人贷款。

在扣除了所有债务重组相关费用后,陈先生还剩下4万2000令吉以作紧急备用资金。此外,陈先生的每个月银行供款也从8425令吉降至2961令吉。每个月现金流增加了5464令吉和4万2000令吉的紧急备用金也大大减低了陈先生的财政压力。

债务有使你成为穷人或富人的力量,就像上了膛的枪,它可以保护你也可以杀了你。

“好债”能帮助你迈向财务自由;“坏债”会让你越活越穷!

如果大家还对自己大概的债务状况仍然不是很清楚,那么是时候给为自己做个债务管理规划了,适当的时候也可以谘询金融或贷款相关的专业人士。

ADVERTISEMENT

ADVERTISEMENT