字

小

大

◤谈股论市◢ 外劳短缺拖累业绩 信利资源财测遭砍

券商 :肯纳格投银研究

投资建议 :符合大市

目标价 :92仙

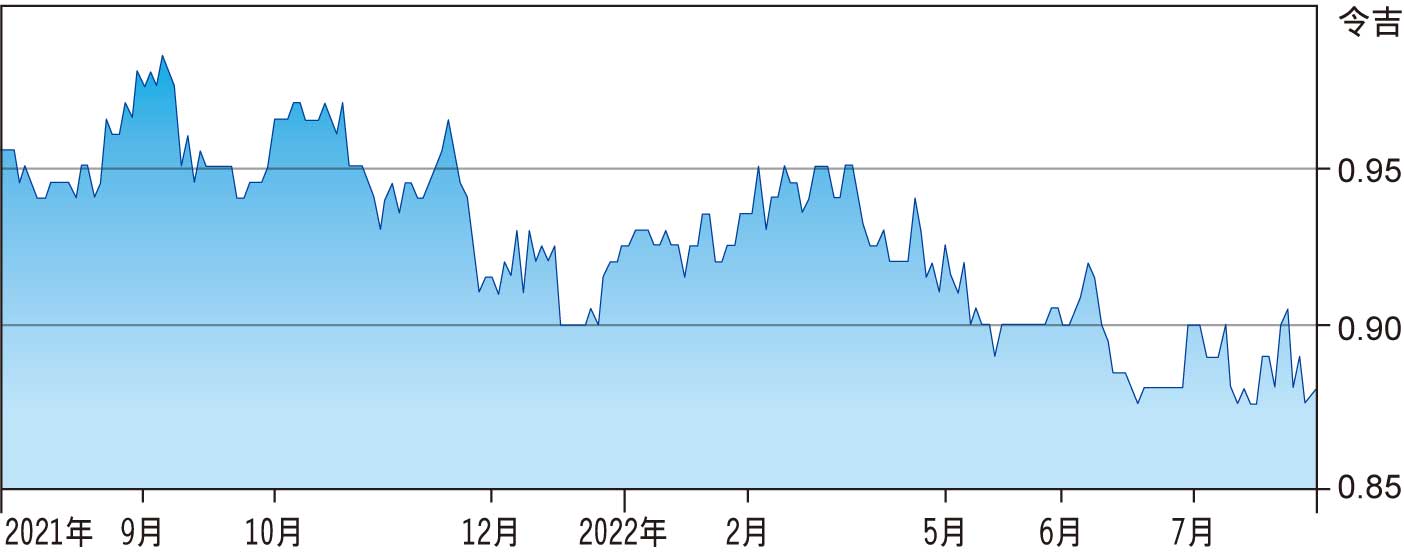

闭市价 :0.895令吉(截至8月8日)

每股收益 :5.50仙(2022财年估计)

本益比 :15.9倍(2022财年估计)

股息收益率:6.3%(2022财年估计)

ADVERTISEMENT

ADVERTISEMENT

信利资源(SLP,7248,主要板工业)上半年业绩表现逊于预期,只占全年盈利预测的39%,加上人手短缺导致生产率低迷,接下来股价上行空间料有限,因此肯纳格投银研究将投资评级从“跑赢大市”下修至“与大市同步”,目标价则调低7%至92仙。

信利资源上周五(5日)公布最新业绩,截至6月30日底上半财年累计净赚1337万令吉,上涨25%;累计营业额只有9258万令吉,按年增长5.8%,归咎于生产率下滑。

肯纳格投银研究认为,劳动力短缺问题预计难以在短期内解决,因此引入更多外劳必须得到双方两国进行协调才能够解决。虽然信利资源已开始利用自动化,但中期依然需要依赖大量人力才能运作。

因此,该行将信利资源的2022财年和2023财年盈利预测,分别调低至22%和15%。

ADVERTISEMENT

ADVERTISEMENT

高兴

惊讶

愤怒

悲伤

关怀