券商 :大马投行研究

投资建议 :买进

目标价 :3令吉

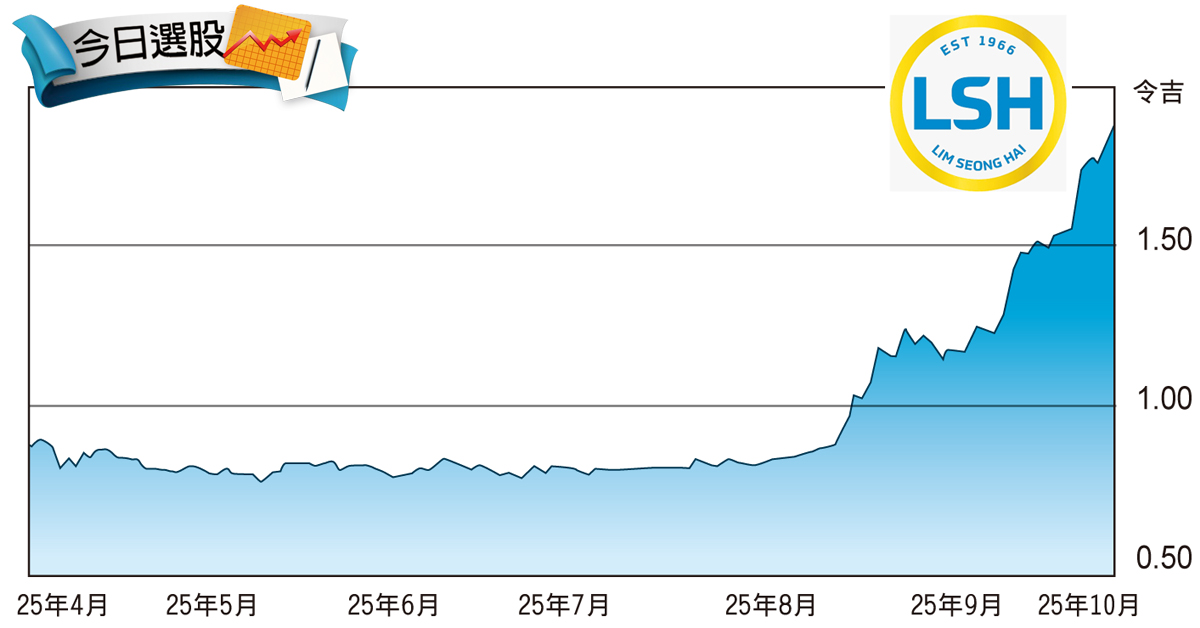

闭市价 :1.87令吉 (截至10月1日)

每股收益 :19.18仙 (2027财年估计)

本益比 :8.9倍 (2027财年估计)

股息收益率:3.4% (2027财年估计)

林上海资本(LSH,0351,创业板建筑)正从一家传统承包商转型为专注于价值工程的谘询型建筑兼开发商,而这项转型带来结构性更高的赚幅(税后净利:16%至18%),相比同行仅有7%至9%。

林上海资本目前由丹斯里林景清及其兄弟姐妹领导,他们正利用40年的建筑经验促成这一转型。如今该公司的赚幅表现突出,还具备特许经营的额外优势。

我们给予该公司“买进”评级,并基于2027年预估的15倍本益比给予3令吉的目标价,拥有70%上涨空间。

此估值也比中小型建筑同业的5年平均水平高出0.5个标准差。这项溢价估值合理,主要归功于其显著的成长催化剂和优越的赚幅。