券商 :兴业投行研究

投资建议 :买进

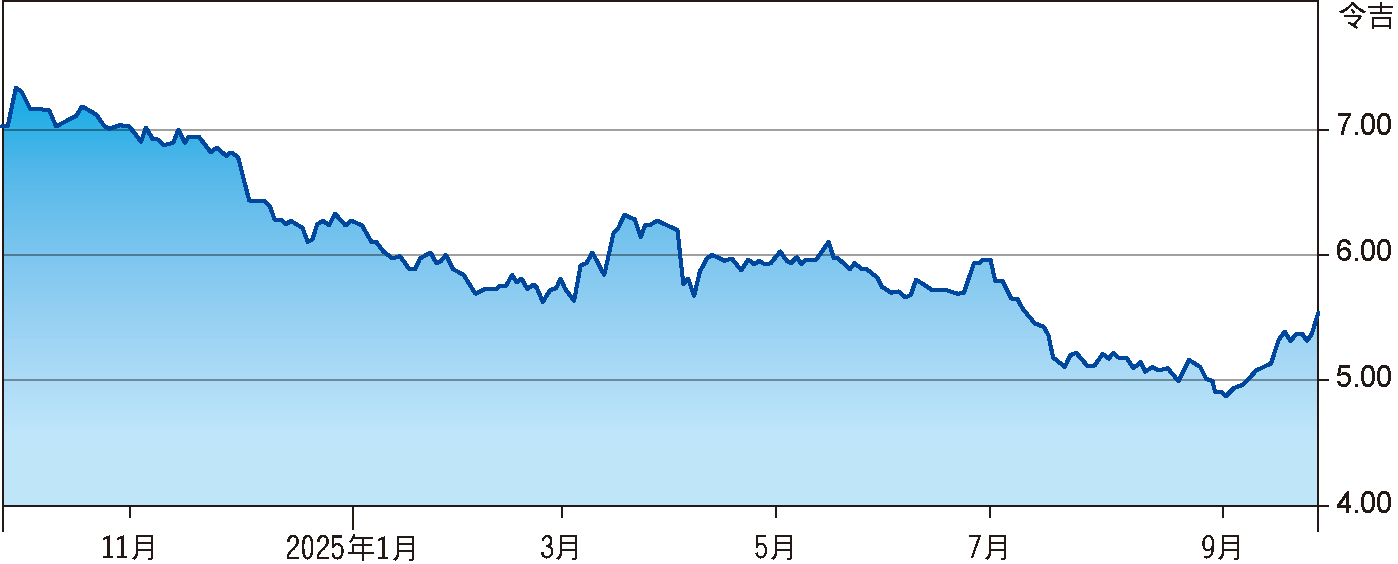

目标价 :7.60令吉

闭市价 :5.53令吉(截至9月30日)

每股收益 :79仙(2026财年估计)

本益比 :6.79倍(2026财年估计)

股息收益率:5.9%(2026财年估计)

永旺信贷(AEONCR,5139,主要板金服)2026财年上半年表现逊于预期,但8月的呆账回收率已有所改善,若能持续下去,对于下半年的信贷成本来说将会是个好消息。

该公司2026财年次季净利报7220万令吉,上半财年净利达1亿4980万令吉,仅占我们全年预期的40%。

由于25岁以下、收入较低的客户欠债问题,该公司次季总减值拨备达2亿4400万令吉,其中注销金额高达1亿9900万令吉,远高于管理层约1亿5000万令吉的目标水准。

不过,管理层已推出多项措施来提高催收效率,而且8月起在各逾期类别上已经看到回收表现改善。

由于业绩不及预期,整体风险偏向下行,但在业绩简报会出炉之前,我们维持7.60令吉的目标价。