国行减息房贷利率没下调? 消费者应主动找银行谈!

报导︰叶爱云

(吉隆坡15日讯)国家银行周三(13日)宣布降息,平民百姓如我们又该如何从中受惠?对每月为房贷供款忙得团团转的打工一族,理财师促休想等银行来敲门,应主动出击,为自己的房贷争取更低利率!

VKA财富管理董事经理兼财务规划师拿督林俊喜硕士向《中国报》指出,除了关心房贷利率的高低,消费者应该先向各别银行了解本身的房贷配套,到底是灵活贷款(flexi loan)或是固定贷款(Fixed Loan)。

他解释,所持有的若是灵活贷款户头,消费者多缴的房贷,银行会将多余的供款视作部分清算(partial settlement)款项,压低借贷本金,倘若借的是固定贷款,多余的供款只会被视作预付贷款(advanced payment),不会用于清算借贷本金。

“若是近几年才刚借的一般是灵活贷款,若拥有闲钱的消费者,此时定存利率料滑落,其实可趁机将钱取出进行一次性的部分清算,从中省下房贷利息。”

每月供款将减少

不过,他提醒,固定贷款户头的消费者,千万别以为每月额外多付供款,银行就会直接调降贷款本金,应主动跟银行接洽沟通。

“先找银行洽谈,再决定下一步怎么做,可以和银行讨论调低房贷利率或向其他银行了解最新的再融资配套,以免白白错失获得更低房贷利率的机会。”

本报用假设性情况,致电马银行投银一名房贷执行员了解,若原本的融资利率为5.65%,如今进行再融资,没有加额贷款(Top-up Loans),也不加长贷款期限,目前利率为4.4%(尚未下调),每月供款将从原本的1040令吉,将减少至981令吉,每月可省下59令吉。

由于国行才刚宣布减息,银行仍在筹备中,一旦新的调整后利率出炉,换言之,消费者每月可省下更多。

宏愿集团董事经理陈文博再次提醒指出,千万不要妄想银行会主动告诉你利率已调低,所以大家还是主动找银行洽谈,争取最低利率!

省下付款可优先减债

陈文博建议,消费者应趁机检视本身的房贷配套,重组手头贷款,多出的款项可用来减低债务负担。

他说,通常房贷合约的锁定期限(lock-in period)是3或5年,若已超过该年限的消费者,就应该重组贷款。

“先不谈国行降息会为市场提高多少流动性或对经济会带来什么帮助,就打工族而言,首先应该趁机减债,再谈投资,加上许多银行或会趁此时推出较低利率配套抢客,打工一族可以从中受惠。”

他举例,屋子会升值,加上已偿还超过5年的房贷,屋主肯定有加额贷款的配额,加上这位屋主若有一堆卡债,比较下卡债利率每月约1.5%,一年就是18%,较6%、7%的房贷利率高,那就该优先处理卡债,避免卡债如滚雪球一发难以收拾。

陈文博表示,再融资也让屋主可以加长摊还期,从中压低每月供款,宽松手头现金流用于其他储蓄或投资,也可将高利率的债务先解决,一举多得。

稳定投资可选储蓄保单

定存率或无法和通胀抗衡,陈文博建议,消费者为手头现金另觅出路,寻找较高回酬的投资或储蓄。

他说,消费者选择将房贷再融资,加额贷款取得的额外现金流用于解决卡债后,也可充作投资资金。

但消费者首先必须对自己诚实,他说,若本身自问不是一位有纪律的投资者、对投资毫无概念,余钱也不多,那建议采取稳扎稳打的投资策略。

陈文博举例,如可选择购买中长期储蓄保险,回酬尽管不及高风险投资如股市来得快及高,但胜在稳定,只需每月或每年定期存款,所需投入金额不会很多,还可享有额外保障,当未来满期时就可取回保险公司所承诺的金额。

目前最佳投资机会

“我有位朋友每年最多只有能力挪出1000至2000令吉,闲钱不多,他将每年多出的这笔逾2000令吉购买了一份储蓄保险,20年后他现在就有10多万令吉,这也是一笔不错的收入。”

林俊喜认为,目前是投资的最好时机,过去经验,每次低潮,市场大约用了12至18个月来调整,这次情况是,市场从去年开始就放缓,如今已过了一年。

“就理财角度,若有5万令吉,建议将钱分成12份或24份,但不是一次过投资,若是12份,每月大约有4000令吉,可用于购买信托基金或股票,选有稳定利息收入的抗跌股或蓝筹股,这类投资变现容易,之后可视市场波动调整投资策略。”

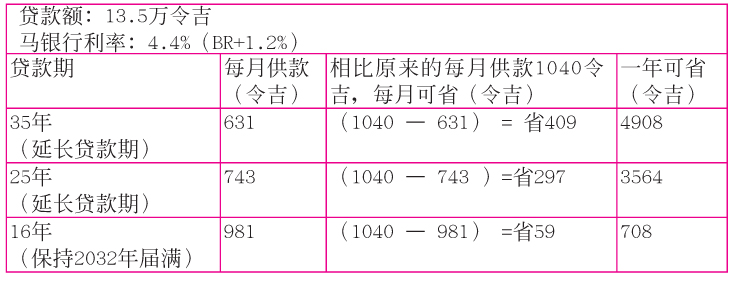

银行:C银行

贷款期:2007年8月3日至2032年12月1日(贷款期:25年)

房贷利率:5.65%

尚欠贷款本金(Outstanding Principal):13万5029.52令吉。

目前每月供款:1040令吉

X小姐若现在进行再融资,没有加额贷款,也不加长贷款期限,保持原来剩余摊还期限,大约16年。

就当前马银行BR+1.2%计算,即利率4.4%,融资额13.5万令吉、意即每月供款是981令吉,较X小姐目前每月供款1040令吉少59令吉,1年下来节省708令吉(见表★)。

长达8年多来,X小姐从未检视过本身贷款,以一年708令吉粗略估算,过去9年来,X小姐多还多了6372令吉;上述情况显然不只发生在X小姐身上,许多打工族相信都身历其境,从未关心国行及银行的利率调整,所谓积少成多,每月省下一点就成一座山。

拉长供款期每年可省近RM5000

该名房贷执行员根据以上例子指出,目前银行条例是借款人最长可借至70岁,以X小姐当前34岁计算,最长贷款期限是35年,若以35年计算,每月还款额是631令吉,一年下来X小姐就可以省下4908令吉(如表)。

若善用这笔款项来进行其他投资,如信托基金,X小姐在未来或可更快缴清银行欠款,现金流也不会因此被锁死。

大马投银

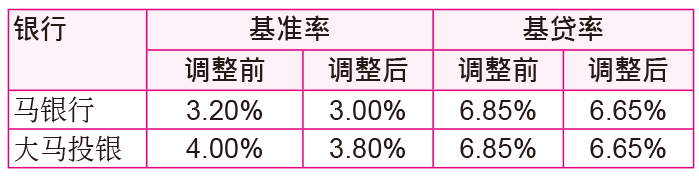

基贷率降至6.65%

大马投银控股(AMBANK,1015,主要板金融)宣布降息0.2%,基准率(Base Rate)从4%下调至3.8%,基贷率(BLR)则从6.85%降至6.65%,从7月19日起生效。

大马投银控股是继马银行(MAYBANK,1155,主要板金融)之后,第2家调整利率的银行。

大马投银控股兼大马银行总执行长拿督苏莱曼在文告中指出,利率调整将不会影响银行表现。

他补充,国行决定降息虽是预料之外,但相信此举来得合时宜,会对消费者及大马经济带来正面效益。

“这是个提升大马经济稳健增长,先发制人和积极的措施,因全球不稳定,货币刺激措施具及时性。”

马银行昨日(14日)率先降息,基准率从3.2%降至3%,基贷率从6.85%降至6.65%,同样下调0.2%。