青年失業率高達10.7% 過半畢業生月薪不到2000

(吉隆坡23日訊)我國失業率雖然向來處于4%以下的“充分就業”健康水平,但國行年報揭露,我國2015年青年失業率達10.7%,較全國3.1%失業率高出3倍,且半數以上的大專院校畢業生月薪竟不達2000令吉!

ADVERTISEMENT

ADVERTISEMENT

根據畢業生畢業半年后的調查,2015年27萬3373名畢業生中,大多數人持有學士(45%)和大專文憑(43%),其中約53%的人已開始工作、18%人選擇繼續升學,另有24%人處于失業狀態。

大專院校畢業生指的是公共和私人大學、學院、理工學院以及社區學院的畢業生。

值得一提的是,大學畢業生竟然是失業率最高的一群,達27.9%。依學科來看,科學、文學和社會科學畢業生的失業率較高;來自較低收入家庭的畢業生的失業率也較高。

收入方面,2015年數據顯示,有53.7%畢業生月薪低于2000令吉,且新鮮人的起薪自2007年以來就停滯不前,儘管一些行業如金融服務、油氣領域等起薪較高。

全球逾7000萬青年失業

全球青年失業率從2007年的11.7%高升至2009年的13.1%,2013年則達到13.2%的歷史新高,2016年預測達13.1%,仍高居不下。這意味著,全球有超過7000萬的青年失業人口。

全球青年失業率一樣較成人失業率高出3倍。

在區域各國間做比較,我國10.7%的青年失業率高于韓國、越南和泰國,但低于新加坡、菲律賓和印尼;印尼青年失業率達21.6%。

就業機會

集中在中低技能工作

儘管我國勞動力的教育水準日益增長,但就業機會仍集中在低和中度技能工作,因本地個行業仍專注在低增值工作,既強調成本效率又仰賴廉價勞工,而非追求創新成長。

同時,各大公司又指技能短缺是阻礙他們投資增值的關鍵因素。勞動力的教育程度變化和被創造的工作類型之間的不匹配,一定程度上體現在市場對畢業生的貧瘠需求;網上刊登給畢業生的入門級職位自2012年以來就停滯不前。

我國正持續面對吸引可以給本地勞工帶來高薪、高技能的高品質投資的挑戰。

長此下去,收入不平等限制了社會流動性,將引發民怨。我國現已面臨人才外流的窘境,這些種種都將帶給社乎會負面影響。

報告指出,國家政策必須朝向年輕一代,除了提升教育,也應該促進有意義教育和訓練合作、建立綜合社會保障基礎設施、監管並積極改進藍圖或計劃,以及適時審查並做出更靈活的政策。

經濟不景氣青年最受害

在經濟不景氣的時候,青年成了勞動力中最易受害的一群,因為缺乏工作經驗、勞動市場訊息不對稱和與僱主間貧乏的溝通技巧,他們似乎成了最后一個被僱用、第一個被遣退的對象。

報告指出,儘管年齡介于15至24歲之間的青年只佔我國總勞動人口的三分之一,但他們卻佔了總失業人口的一半以上。

此外,這個歲數的年輕人只有16%達到高教水準,另外84%則是中學教育水準。然而,高教水準青年的失業率卻是較高的,佔總青年失業率的23%;區域間皆如此。

醫療保健保險增

保險和伊斯蘭保險領域持續交出強勁增長,近年醫療和保健保險業務持續增加,反映保健融資成本攀升。

不過,過去5年的保險滲透率持平在54%至56%,可負擔性和接觸為主要阻礙。

這將通過各種計劃改善,包括要求壽險和家庭伊險業者擬定基本保障產品,通過直接管道出售、為全國低收入群推出保險入門配套,以及開發更多分銷管道。

普險和伊險領域增長由火險帶動,抵消汽車、海事、航空和轉運業務保險成長放緩。

車險和火險在2016年7月1日邁入首階段開放,新車險和火險必須根據市價擬定價格。

中小企業借貸增9.2%

今年7月1日實施的第2階段,將廢除所有汽車產品的關稅,除了強制性汽車第3方產品的關稅。

此外,銀行系統內的未償還融資增5.3%至1.5215兆令吉,由家庭融資推動。

銀行持續提供中小型企業借貸,增9.2%,而金融機構給予特定領域的融資,包括農業領域增長5.7%。

為進一步改善新成長業務的融資條件,未來將推行幾項主要計劃,包括通過條例降低入門成本、利用新數據資源減少訊息不對稱、開發中小型融資程序,以及持續能力建設方案來改善中小型企業的可融資性。

轉賬成本降低

國人減少開支票

去年國內支票使用量按年跌10%至1億3310萬張,這是基于銀行間轉賬持續攀升,按年增31.2%至2億5690萬宗交易。

繼2013年5月實施價格改革措施,以及2015年實施電子付款獎掖基金架構(ePIF),使轉賬交易成本降低且提供轉賬獎掖,帶動轉賬服務。

人均電子付款交易增18.1%,高于過去5年的平均14%增長率,平均每名國人進行電子交易數額,從83宗增至97宗,獲轉賬和支付卡交易提振。

同時,網絡銀行用戶增15.3%至2280萬人,其中46.8%為活躍用戶,每個月至少轉賬一次。手機銀行用戶增22.9%至890萬人,其中34.1%為活躍用戶。

跨銀行轉賬佔68%

跨銀行直接轉賬(IBG)占最大轉賬比例,達67.8%,而即時轉賬服務日益受歡迎,占比從2015年的23.8%增至32.2%。

電子管道付賬方式持續攀升,增41.5%至1億1600萬項交易,相較2015年漲幅為20%,並有8200萬項交易。

銷售點終端增加

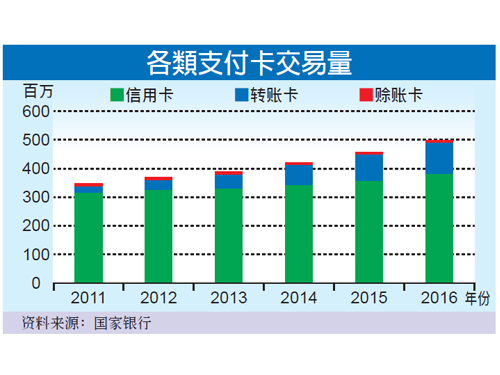

支付卡交易增9.2%

支付卡的使用量持續增加,交易量和交易值分別增9.2%和6.5%,共有4億9540萬項交易,價值1508億令吉。

信用卡是最廣泛使用的支付卡,占總交易量的77%。轉賬卡的占比近年來顯著攀升,因銷售點終端(POS)數額增加貢獻,從2015年的4839個終站,在2016年增加近7倍至3萬3721個。

接受轉賬卡的平均商家費率減少,國內品牌和國際品牌扣賬卡網絡的降幅高達28%和25%,對商家而言,接受轉賬卡更實惠,將進一步提振轉賬卡在未來的使用。

雖然支付卡的使用量增加,但現金的使用量維持在高水平,反映國人普遍使用現金作為付款方式。

支付卡欺詐案

網上交易佔70%

金融領域過去一年採取額外措施加強安全控制,包括實施新的大馬銀行間清算系統(RENTAS),進一步改善營運效率、風險管理和跨境支付服務。

該系統在2016年處理440萬項交易,價值51.5兆令吉,是國內生產總值的41.9倍。

零售支付方面的欺詐損失亦降低,在2016年進一步下滑至占總交易量的0.019%,占總價值的0.034%。

最普遍的支付卡欺詐案,與未經授權網上交易有關,占總欺詐案70%和虧損總額58%。這些虧損有97%發生在國外未有實施強大認證方式的機構。

不過,欺詐案數額從2015年的3089宗,顯著減少至1635宗,國行和領域都高度關注教育民眾有關網絡銀行的安全。

驗證碼取代簽名

為加強大馬付款卡設施的兩項主要計劃,包括以個人驗證碼系統(PIN)取代簽名,以及為轉賬卡實施芯片卡規格,加強相互操作性並有良好進展。

2017年7月1日開始,國內所有支付卡得強制性採用個人驗證碼系統。

ADVERTISEMENT

ADVERTISEMENT