券商 :大众投银研究

投资建议 :跑赢大市

目标价 :46仙

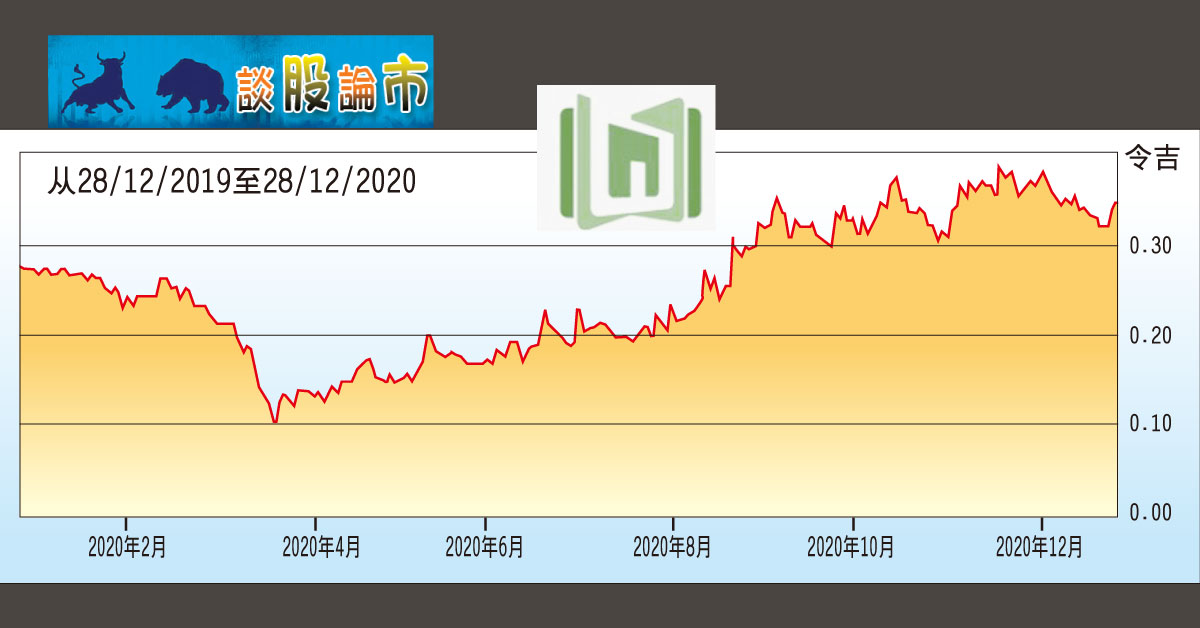

闭市价 :33.5仙(截至12月28日)

每股盈利 :1.4仙(2020财年估计)

本益比 :24.1倍(2020财年估计)

股息收益率:1.4% (2020财年估计)

伟迈控股公司(WEGMANS,0197,主要板消费)拟以1620万令吉收购惠生螺丝工业公司(Wison Screw Industries)90%股权,大众投银研究将前者2021至2022财年盈利预测调高9%至20%,主要是看好是项收购不仅将带动公司多元化收入来源,且有助于降低原料成本。

不过,由于伟迈控股公司以每股32.38仙发行5000万新股,相等于扩大股本的10%来进行上述收购计划,料会稀释每股盈利,因此每股盈利预测值仅扩大3%至9%。

根据每股46仙的目标价,伟迈控股公司上涨空间预测多达33.3%;倘若顺利完成以上收购计划,目标价或上调至50仙。

同时,该公司也从这项收购中获得盈利保证,一年内可获至少300万令吉盈利贡献,为2021财年全年盈利预测的20%;若所贡献的盈利不足,卖方必须向伟迈控股公司做出必要的赔偿。