首季集资额跑赢东协 马股5宗IPO筹获15亿【内附音频】

(吉隆坡13日讯)去年全球首发股(IPO)市场发展兴旺,今年首季却黯然失色;其中东协的首发股交易数量虽按年增加32%,集资额却大跌57%至10亿美元(约42亿令吉),不过在东协国家中,我国集资额居冠,共进行了5宗首发股筹得3亿6200万美元(约15亿令吉)的资金!

ADVERTISEMENT

ADVERTISEMENT

我国今年首季上市的5家公司包括盔甲综合科技(CORAZA,0240,创业板工业)、新兴集团(SENHENG,5305,主要板消费)、SIAB控股(SIAB,0241,创业板建筑)、Ray Go太阳能(RGS,03052,LEAP板工业)和Farm Fresh控股(FFB,5306,主要板消费)。

首季最受瞩目的首发股为Farm Fresh控股,预计将筹措10亿令吉资金,是自去年6月以来规模最大的首发股。 其次是新兴集团(2亿6750万令吉)、Ray Go太阳能(627万令吉)、SIAB控股(3672万令吉)和盔甲综合科技(3300万令吉)。

根据安永今日发布的文告,去年全球首发股活动创新高后,但今年首季却因市场动荡而明显的放缓。

“延续了去年末季的势头,原本今年1月份的首发股表现十分亮眼,为21年以来表现最强劲的1月份,然而到了首季的后半部,全球股市下跌使局势出现转变,导致整体首发股活动大幅放缓。”

印尼达成最多宗

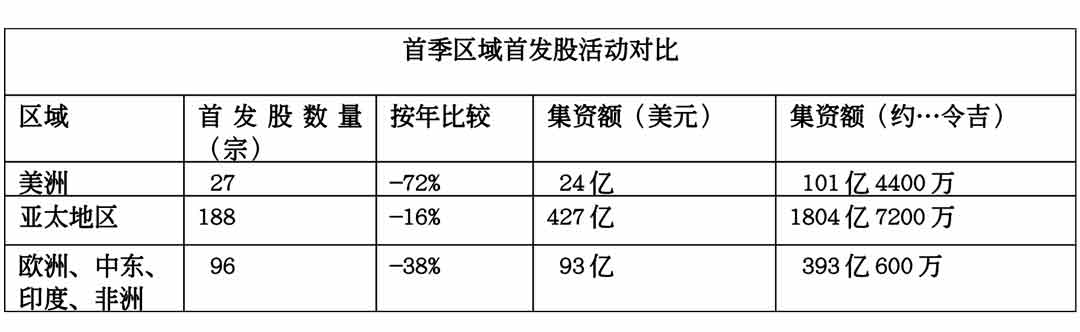

今年首季全球首发股达321宗,按年滑落37%,总集资额也按年大跌51%至544亿美元(约2299亿令吉)。

至于东协方面,首季有29宗首发股,高于去年的22宗,但由于今年缺乏大型首发股,集资额滑落57%至10亿美元。

在东协所有交易所中,印尼证券交易所最为活跃,共有12宗首发股,筹资2亿1900万美元(约8030万令吉)。其他东协交易所中,泰国交易所有5宗首发股筹资2亿2800万美元(约97亿令吉);菲律宾有4宗首发股筹资2亿100万美元(约8亿5000万令吉);新加坡则有3宗首发股筹资1700万美元(约7185亿令吉)。

去年太活跃 今年下滑不出奇

安永全球上市服务主管合伙人吴继龙说,今年首季首发股活动减少不足为奇,因为去年首季为过去21年中最活跃的季度。然而,从首季后半部的地缘政治紧张局势和其他经济担忧引发的市场动荡,波及资本市场。

“市场继续波动,而经济复苏的不确定性仍是主要原因,包括对新冠肺炎持续受到关注,由于潜在首发股公司推迟上市,首发股活动可能会继续进一步放缓。”

安永指出,全球首发股表现突然逆转归因于一系列问题,包括地缘政治紧张局势的加剧、股市波动、近期首发股中高估股进行了调整、对大宗商品和能源价格上涨的日益担忧、通胀和潜在利率上调的影响,还有新冠肺炎的风险继续阻碍全球经济全面复苏。

随着全球首发股活动的急剧下降,跨境、独角兽、超过10亿美元的大型集资和特殊目的收购公司(SPAC)比例大幅下降。

“由于市场的不确定性和不稳定性,许多首发股也被推迟。”

亚太区首季 21年来表现最佳

在亚太区方面,安永指出,尽管首季的首发股活动按年跌16%,但得益于2家大型首发股,该区的集资额按年增18%至427亿美元(约1805亿令吉),创下21年来最高季度表现。

大中华区的交易按年降28%(97宗),集资额则按年微升2%至3010亿美元(约1兆2722亿令吉),其中香港首发股活动放缓最为明显,中国也出现小幅下滑。

韩国首季有19宗首发股,按年下滑21%,但由于韩国交易所迎来史上来最大的首发股,集资107亿美元(约452亿令吉),使得首季集资额飙升368%至112亿美元(约473亿令吉)。

安永新加坡与文莱执行合伙人罗锦伟指出:“地缘政治紧张局势、新冠肺炎持续、供应链困境、紧缩货币政策和成本不断上升是拖累经济和首发股活动重要因素。”

同时也是安永会计师事务所和安永东协首发股负责人的他说,首发股市场仍然接受优质高成长企业,但在首发股回升前,波动性、不确定性和估值预期需得到缓和。”

打败科技 能源业集资额最高

安永文告指出,尽管科技公司连续第7个季度(自2020年第3季度起)的首发股数量占据主导地位,但集资额却排名第二,报99亿美元(约419亿令吉)。

能源行业以15宗首发股和122亿美元(约516亿令吉)集资额,为集资额最多的领域,这是因为韩国交易所带来了最大规模的首发股。在上海证券交易所迎来第二大首发股后,电信业车各位第3名集资额最高的行业。

由于经济环境和市场条件的变化,行业表现略有变化,科技和材料行业首发股数量领先,均为58宗,其次是工业公司(57宗)。

展望2022年次季前景,吴继龙说,在面对前所未有的挑战,企业可暂停下来,重新审视自己的业务。

“由于仍存在许多不确定性,市场将继续动荡,首发股潜在公司推迟导致积压,(投资)管道将继续增加。随着地缘政治紧张和冲突、通胀和利率上涨带来的普遍阻力,即将上市的公司必须重新审视这些挑战将如何影响其市场、客户和业务供应商。”

ADVERTISEMENT

ADVERTISEMENT