常常听说公司买车可以扣税,就如1967年所得税法令,第3附表中所提及,公司为了商业用途所购买的汽车,公司将可享有资本津贴从而达到扣税的福利。(请查阅10月刊登的税务文章了解什么是资本津贴)。

这笔可享有资本津贴的支出,称为“合格支出”(Qualifying Expenses)。从合格支出中,我们可以计算每年的“资本津贴” (Capital Allowance)。对购买汽车而言,内陆税收局制定的公共裁决No. 6/2015中,给公司计算合格支出的费用时设定了一些限制。

如果购买的汽车是未被任何人使用过的(如新车),通常公司是可以获得资本津贴的合格支出是同等于购买汽车的价格。但是,如果购买价格超过10万令吉但不超过15万令吉,合格支出会被限制于10万令吉;如果购买价格超过15万令吉,那么合格支出就限制于5万令吉而已。

如果购买的车是被使用过的,包括翻新二手车(Reconditioned Car),合格支出也被限制在5万令吉。

然而,如果这是一辆商用车(Commercial Vehicle),合格支出就不被受限制了。商用车辆是获准用于货物或乘客的商业运输的车辆。

那么到底老板以公司的名义用现金购买价值30万令吉的宝马(BMW),对公司税务与老板个人税务而言,会有什么影响?

如果老板的公司汽车有使用于任何的私人用途(如驾驶公司汽车往返住家),那么老板(受益人)都必须根据所获得的物质福利(Benefit in Kind)呈报所得税。换言之,老板在使用公司汽车时,所获得的物质福利会被视为老板的可征税收入,需要申报在老板的工作薪酬结单(EA表格)。

汽车物质福利有两种计算法:

公式法:汽车总价格/8(规定的平均寿命) x 80%

根据大马内陆税收局(IRB)规定价格的图表来计算

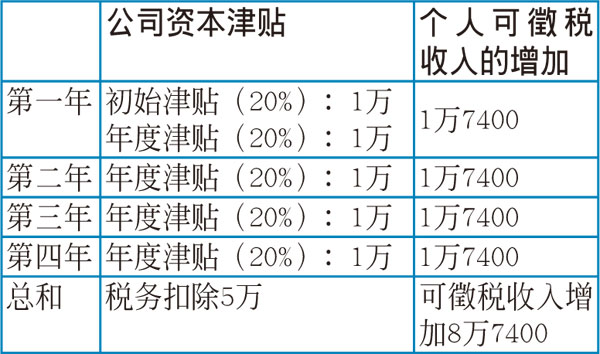

如果利用第二个计算方式,老板的年度规定福利为1万5000令吉。如果公司为老板提供车油津贴,汽油的物质福利将另加2400令吉。因此,老板的个人可征税收入会增加1万7400令吉。

对公司的税务而言,因宝马的总价格超过15万令吉,公司可获得的资本津贴的合格支出仅限于5万令吉。

公司获得的资本津贴与个人可征税收入的计算方法如下:

根据上述的表格,以公司名义购买高价的汽车,虽然会增加老板个人的可征税收入,但是对公司而言,不但可享有资本津贴的扣税福利,还可享有与该汽车相关费用的税务扣除,如分期付款的利息、汽车保养费用、燃油费用、路税及汽车保险费等。

因此,把汽车注册在公司名下以前,需谨慎计划与考虑税务所带来的影响。