众所周知,当马来西亚经营业务的人士向非居民收款人付款时,我们需要扣除预扣税(withholding tax)并支付给内陆税收局。今天,我们将更详细地解释如何填写预扣税的付款表格。

这里列出根据《1967年所得税法令》(ITA 1967)需要缴纳预扣税的付款所对应的付款表格:

i)合约付款(ITA 1967第107A条文)–CP 37A表格

ii)利息 (ITA 1967第109条文)–CP 37表格

iii) 版权费(ITA 1967第109条文)–CP 37表格

iv)非居民公众艺人(ITA 1967第109A条文) –评估分行的付款通知单

v)特殊类别的收入(ITA 1967第109B条文 )–CP 37D表格

vi)非居民获得的其他收入(ITA 1967第109F条文)- CP 37F表格

汇款表格应如何填写

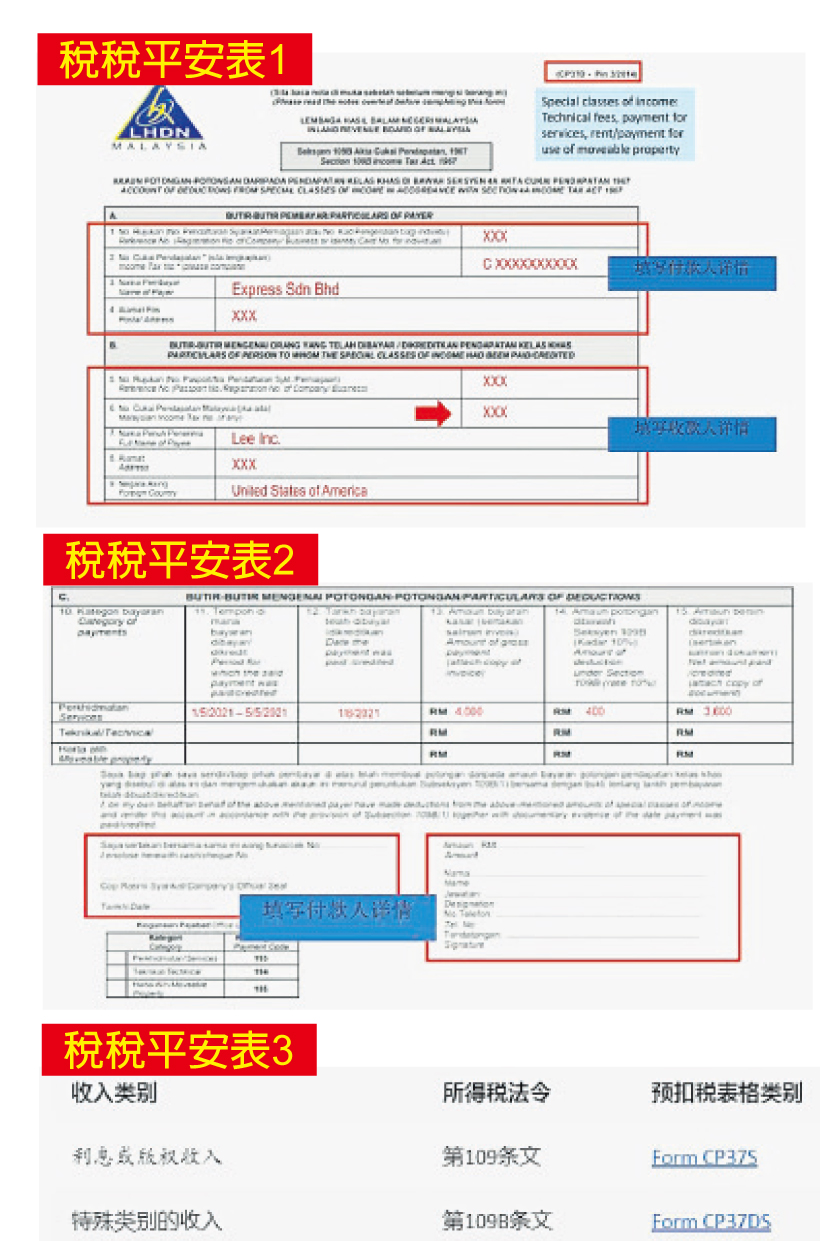

Express Sdn Bhd(付款人)于2021年聘请了来自美国的Lee Inc.(收款人)来到马来西亚为其公司提供谘询服务。这项服务的收费为4000令吉。根据预扣税计算,付款人需要在向收款人付款之日起一个月内支付400令吉作为预扣税。

付款人应如何填写CP37D表格的示例

※税税平安表1

根据上图箭头所示,付款人需填写收款人的所得税号码。如果Express Sdn. Bhd.没有Lee Inc.的所得税号码,那该怎么办?在这种情况下,Express Sdn. Bhd.可以通过发送申请信以及提供收款人的详细信息来要求收款人的所得税号码:

※税税平安表2

自2022年8月1日起,内陆税收局允许付款人将所支付的版权费、利息和特殊类别收入的小额且重复性的预扣税累积6个月缴付。

换句话说,如果预扣税款的金额不超过500令吉且在6个月期间会重复,那么就符合每6个月进行1次的累积缴纳预扣税的条件。但是,涉及的收入类别仅限于在1967年所得税法令第109条文的利息或版权费,以及在第109B条文下的特殊类别的收入。

如果公司选择6个月进行1次的预扣税呈报,其缴付期限如下:

6月30日或之前:前一年12月1日至当年5月31日之间的支付款项交易

12月31日或之前:当年6月1日至11月30日之间的支付款项交易

除此以外,支付人还需根据以下的表格进行提交:

※税税平安表3

这样的呈交方式,不但让付款人更容易支付,也减少付款人的文书工作。当然必须要注意的事,付款人必须保留相关小额预扣税收款人的名单,那么当内陆税收局审核时就有备无患了。

需要更多税务规划方案?

请访问我们的网站https://taxpod.my/cp/或发送电子邮件至[email protected]