券商 :肯纳格投银研究

投资建议 :跑赢大市

目标价 :1.50令吉

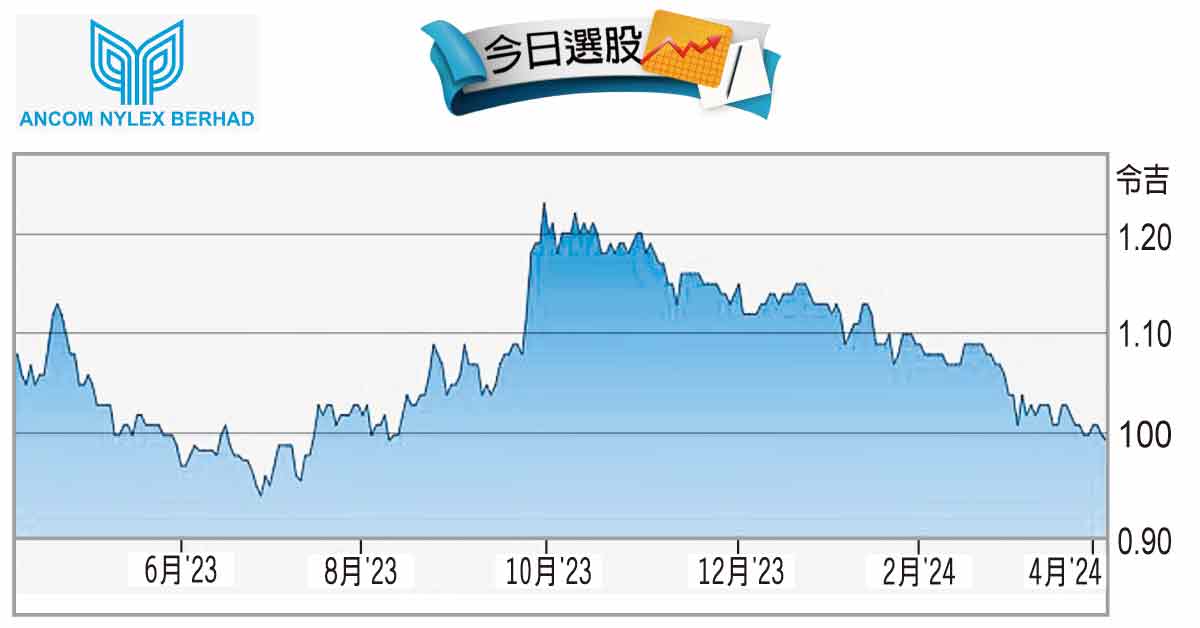

闭市价 :1.00令吉(截至4月4日)

每股收益 :8.7仙(2024财年预估)

本益比 :11.4倍(2024财年预估)

股息收益率 :1%(2024财年预估)

ESG评分 :3颗星(总分为5颗星)

安康耐力士(ANCOMNY,4758,主要板工业)是百草枯禁用令扩大的受惠者,且拥有东南亚最大的除草剂活性成分生产商的地位,尽管短期前景略为谨慎,但长期前景备受看好。

再者,该公司是全球粮食生产和粮食安全目标的代表,并能从中美贸易紧张局势中受惠,因此我们维持“跑赢大市”评级。

由于工业化学品赚幅承压可能继续影响今年下半年表现,我们略为谨慎看待安康耐力士的短期前景,并将2024财年全年净利预测调低11%。

该公司正逐步将新加坡的仓库迁移至柔佛,租金可能会减少50%至60%,预计将从2025财年次季开始搬迁。

同时,该公司的2025财年预估本益比为13倍,远低于区域同行的估值。