券商 :丰隆投银研究

投资建议 :买入

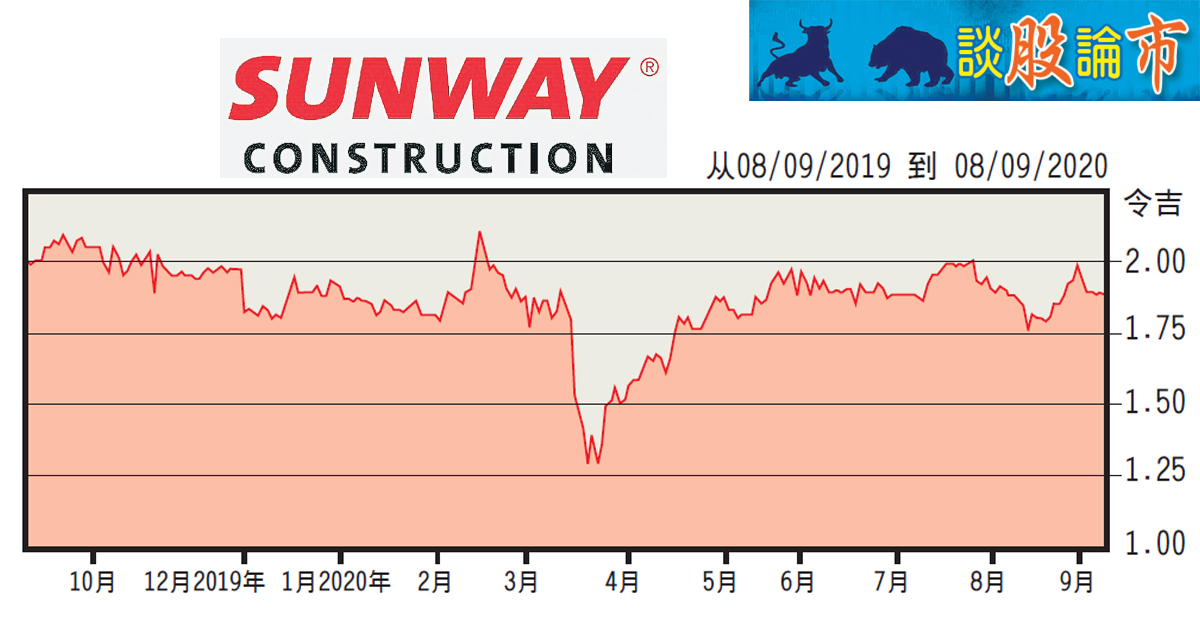

目标价 :2.07令吉

闭市价 :1.87令吉(截至9月8日)

每股核心盈利 :6.7仙(2020财年预测)

本益比 :28.2倍(2020财年预测)

股息收益率 :1.2%(2020财年预测)

随着建筑业活动加速恢复,双威建筑(SUNCON,5263,主要板建筑)盈利料在下半年开始复苏。该公司现有订单值达53亿令吉,相等于3倍的健康覆盖率,同时正争取20亿令吉的新订单。

在稍微修改了赚幅预测后,丰隆投银研究将2020至2022财年的盈利预测下修0.3%至1.3%,但仍维持2.07令吉的目标价。

“鉴于过去优异的执行记录,我们相信双威建筑将在政府的振兴计划下受惠。”