券商 :大众投银研究

投资建议 :跑赢大市

目标价 :1.80令吉

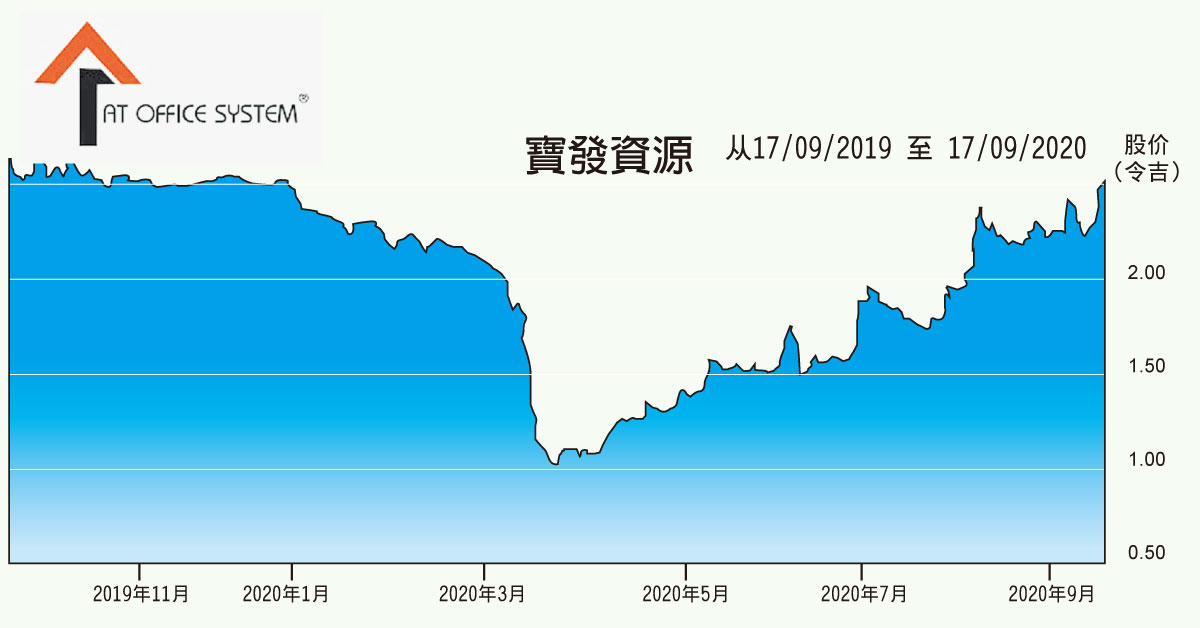

闭市价 :1.47令吉(截至9月17日)

每股盈利 :16仙(2020财年估计)

本益比 :9.1倍(2020财年估计)

股息收益率:5.1%

尽管营业额按年下滑19.4%至1亿3280万令吉,但受成本降低和原材料使用效率提高下,堡发资源(POHUAT,7088,主要板消费)2020财年第三季仍取得1150万令吉的净利,按年增加2.4%。不包括一次性项目,2020财年累计9个月净利为2850万令吉,与该行和市场平均预估相符,分别占全年的74%和76%。全年业绩将达标。

大众投银研究看好堡发资源前景,预计未来销售强劲,主要是受到美国年终佳节促销以及中美贸易转移所带动。由于预期年终佳节促销和交货时间较长,该公司主要客户已恢复订单来补货;且传统上,美国年底佳节期间,家具销售一盘较强劲。此外,随着工作环境改变,考虑到远程办公的习惯,家用办公家具需求将会上升。