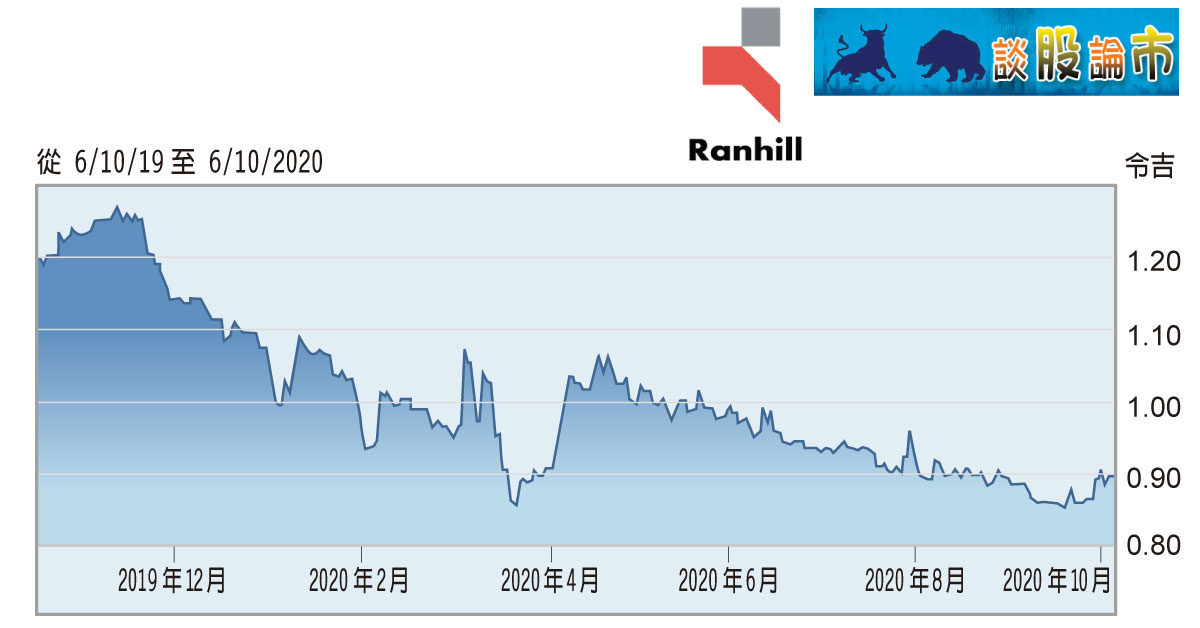

券商 :MIDF证券研究

投资建议 :买进

目标价 :1.25令吉

闭市价 :87仙(截至10月6日)

每股盈利 :6仙(2020财年估计)

本益比 :14.7倍(2020财年估计)

股息收益率 :3.7% (2020财年估计)

由于联熹控股(RANHILL,5272,主要板公用事业)诉讼案件进展向好,本财年末季有望从拿督莫哈末法鲁尼扎姆(被告者)中重新入账高达700万令吉的减值拨备,这笔索赔额占本财年全年6400万净利预测的11%。

MIDF证券研究预计,联熹控股上涨空间多达42%,主要催化剂来自水供业务和RP1特许经营权扩展、柔佛旗下水供业务预计更高的水费,以及整合排水系统。

联熹控股早前要求被告赔偿1400万令吉,作为无法获得位于山打根能源项目的赔偿金,该集团随后取消股权买卖协议,而这次的700万令吉索赔额,是作为SM Hydro私人有限公司股权收购赔偿金的其中一部分。