券商 :肯纳格证券研究

投资建议 :落后大市

目标价 :31仙

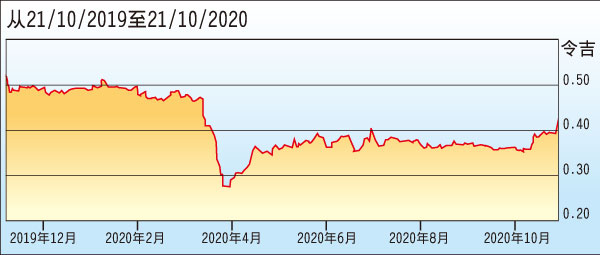

闭市价 :42.5仙(截至10月21日)

每股盈利 :2.5仙(2020财年估计)

本益比 :17.2倍 (2020财年估计)

股息收益率:2.3%

该行认为,为油气领域提供管道和阀门等服务的鹏达集团(PANTECH,5125,主要板工业)目前的溢价估值(premium valuation)略有不合理(本益比为17倍),因为该领域仍在衰退周期。由于该公司依赖于新油田投资(Green field Investment),长远来看,可能受到全球主要产油国削减资本开销所带来的不利影响。

此外,鹏达集团2021财年表现在预期内,上半年净利取得520万令吉,分别占全年和普遍预测的28%和33%。不过,该行认为,该公司首季面临的亏损不常见(除非业务进一步暂停),并正逐步恢复,而且业绩也自重新恢复营运,从上一季度转亏为盈。虽然该公司来临一季的销售可能出现小幅下滑,但相信最遭情况已过去。