券商 :兴业投资银行

投资建议 :跑赢大市

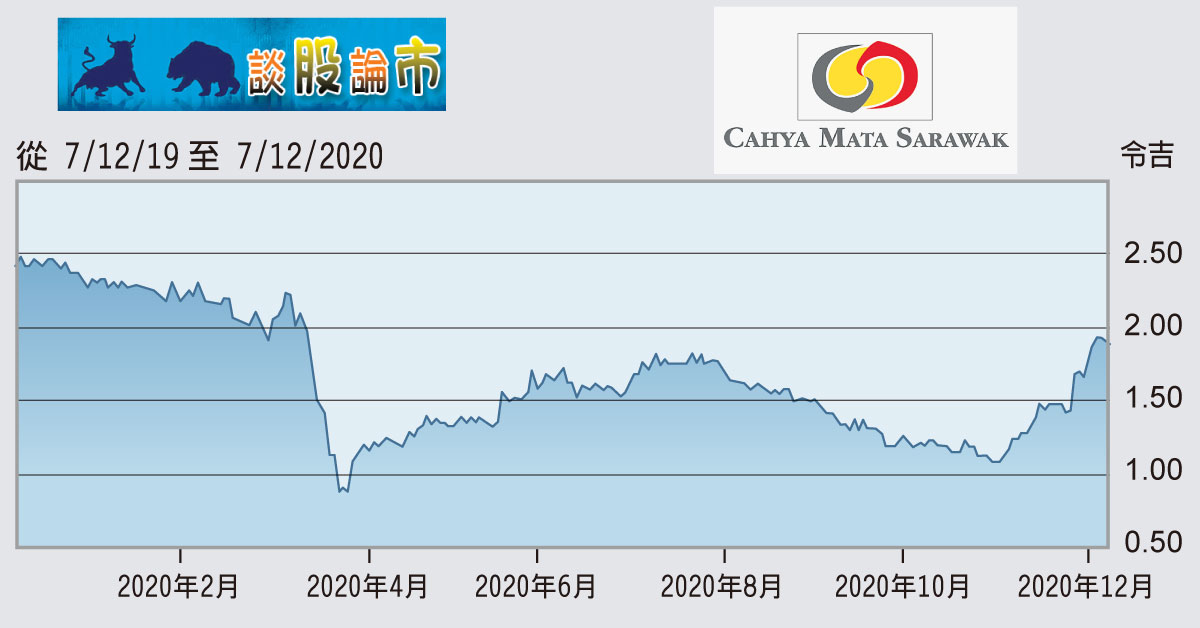

目标价 :2.40令吉

闭市价 :1.88令吉(截至12月7日)

每股盈利 :11仙(2021财年估计)

本益比 :17.37倍(2021财年估计)

股息收益率 :1.8%

随着砂拉越计划中的基础设施工程延续至明年,该行持续看好砂日光(CMSB,2852,主要板工业)在砂州蓬勃的发展开销,认为其估值仍具有吸引力,并上调目标价从2.23令吉上调至2.40令吉,上涨空间为25%,收益率约为2021财年的4%。

该行参加砂日光业绩简报会后,对2021财年前景感到放心,认为在该公司进行策略性投资来扩大收益基础的前提下,该行持续看好该公司在砂州的强劲发展。同时,考虑到肯纳格投银和Sacofa私人有限公司较高的联营收益贡献,该行预测,2021财年至2022财年收益将提高13%。

再加上水泥业务的赚幅更高、基础设施项目增加以及联营企业贡献增加,该行看好砂日光业务前景。