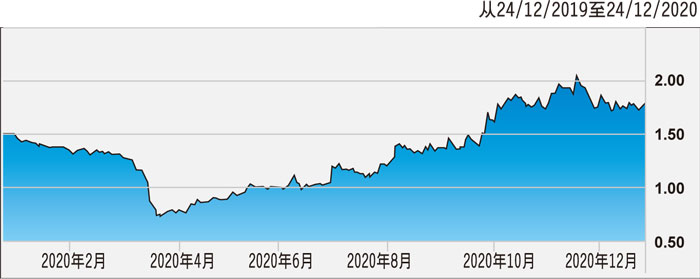

券商 :大众投银研究

投资建议 :跑赢大市

目标价 :2.15令吉

闭市价 :1.79令吉(截至12月24日)

每股盈利 :20.7仙(2021财年估计)

本益比 :8.6倍(2021财年估计)

股息收益率 :5.6%(2021财年估计)

由于预计家具需求将保持稳定,尤其是来自美国的需求,该行将堡发资源(POHUAT,7088,主要板消费)2021财年至2022财年的盈利预测上调21%至30%。因此,根据2021年的10倍每股收益,该行给予跑赢大市评级。

另外,堡发资源建议每股最终派息为2仙,令股息总额达9仙,股息率相等于5.1%。

堡发资源从美国客户获得的销售订单令人鼓舞,使未完成订单可足够忙碌至2021年6月或7月。鉴于美国强劲需求,该公司已拨出3000万令吉拓展大马营运自动化和产能,料有望在2022财年将产能提高30%。

展望未来,由于美国新屋销售按年增加41.5%,该行预计美国的家具需求将保持强劲。基于美国是其主要出口市场之一,约占总销售额的90%,这对堡发资源而言是好消息。