券商 :豐隆投银研究

投资建议 :买进

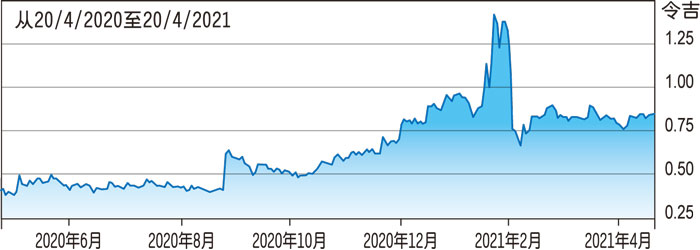

目标价 :1.11令吉

闭市价 :85.5仙(截至4月20日)

每股盈利 :4.4 仙(2021财年估计)

本益比 :19.1倍(2021财年估计)

股息收益率 :2.4% (2021财年估计)

豐隆投银研究看好焦点眼镜(FOCUSP,0157,创业板消费)未来的前景乐观,相信餐饮业务的销售额将增加和第二中央厨房启动,将加速餐饮业务的盈利能力。

该行预计,已投入运作的第二中央厨房,年底使用率将达30%,料每月能达到500万令吉的销售额。同时,该公司正与多家公司洽谈合作,且最大的客户也继续增加订单。基于餐饮产品目前的受欢迎程度,焦点眼镜有可能获得新的餐饮公司客户。

豐隆投银研究也看好Komugi开设街头概念店的计划,因可以向住宅区提供服务,而且较低的租金能提高贡献。

此外,管理层指出,3月的销售有所回升,光学和餐饮业务的销售额皆创下历史新高。该公司更放眼在东海岸地区增加光学分行。

随着i-Sinar计划推出,该行认为光学业务的需求强劲。