字

小

大

◤谈股论市◢ 家具需求看涨 丽资机构财测目标价调涨

券商 :豐隆投银研究

ADVERTISEMENT

ADVERTISEMENT

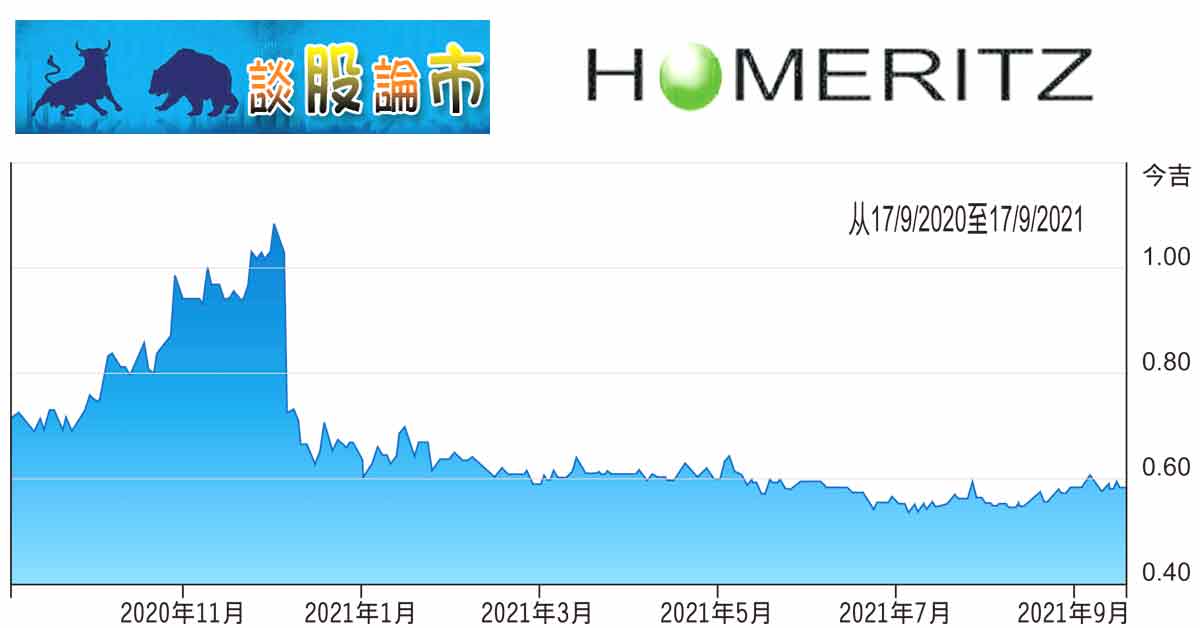

投资建议 :买进

目标价 :78仙

闭市价 :57.5仙 (截至9月17日)

每股盈利 :4.6仙 (2021财年估计)

本益比 :12.8倍 (2021财年估计)

股息收益率 :1.7% (2021财年估计)

豐隆投银研究看好来自各出口国对家具的强劲需求,不但上调丽资机构(HOMERIZ,5160,主要板消费)2022财年及2023财年的财测,亦上调目标,从原本的每股71仙上调至78仙。

基于全国封锁(6月至9月中),相信将导致该公司2021财年末季表现疲弱,但9月中恢复生产后,业务将可强劲复苏,有几个原因:一,期间订单不但没减少,还比之前累积更多,交货时间也从原本的150天拉长至180天;二,属于原设计制造(ODM)难以被其他生产商取代,无论成本或赚幅都控制得宜;三,新厂次季开始使用,料可提升产能20%;四,居家工作大趋势,促使家具需求强劲。

阅读更多精彩文章 马上浏览独家配套

该行上调丽资机构2022财年及2023财年的财测,分别9.4%及7.6%。虽维持买进评级,但目标价上调至78仙,这是根据2022财年每股收益6.8仙的本益比11.5倍计算。

ADVERTISEMENT

ADVERTISEMENT

高兴

惊讶

愤怒

悲伤

关怀