券商 :银河-联昌证券研究

投资建议 :守持

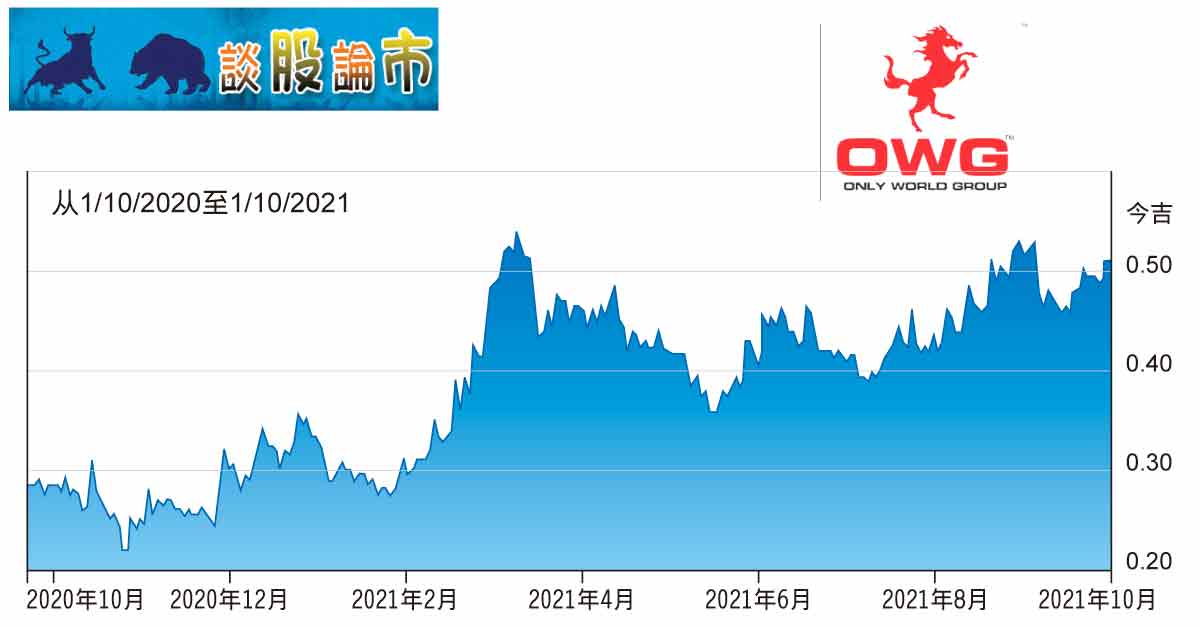

合理价 :51仙

闭市价 :49仙 (截至10月1日)

每股盈利 :0.4仙 (2022财年估计)

本益比 :113.4倍 (2022财年估计)

Only World集团(OWG,5260,主要板消费)2021财年的净亏损比预期窄(3530万令吉),银河-联昌证券研究认为,随着经济活动逐渐开放,该集团的娱乐和食品服务业务也将持续复苏。

“相信Only World集团的娱乐和食品服务业务的人流会恢复;同时,恢复州际旅行也是关键,因为该公司在槟城光大广场(Komtar)和云顶高原的业务也依赖于国内旅游。”

Only World集团在12月份完成了附加股活动,集资约2390万令吉。

“这为该公司提供了足够的现金缓冲,以应对旷日持久的疫情。在我们看来,人流限制可能会持续到2021年以后,故该公司可能需要进一步筹集资金。”

同时,该股的上行与下行风险包括:游客量优于或弱于预期、营运收入利润率优于或弱于预期,以及疫情的进展。