券商 :豐隆投银研究

投资建议 :买进

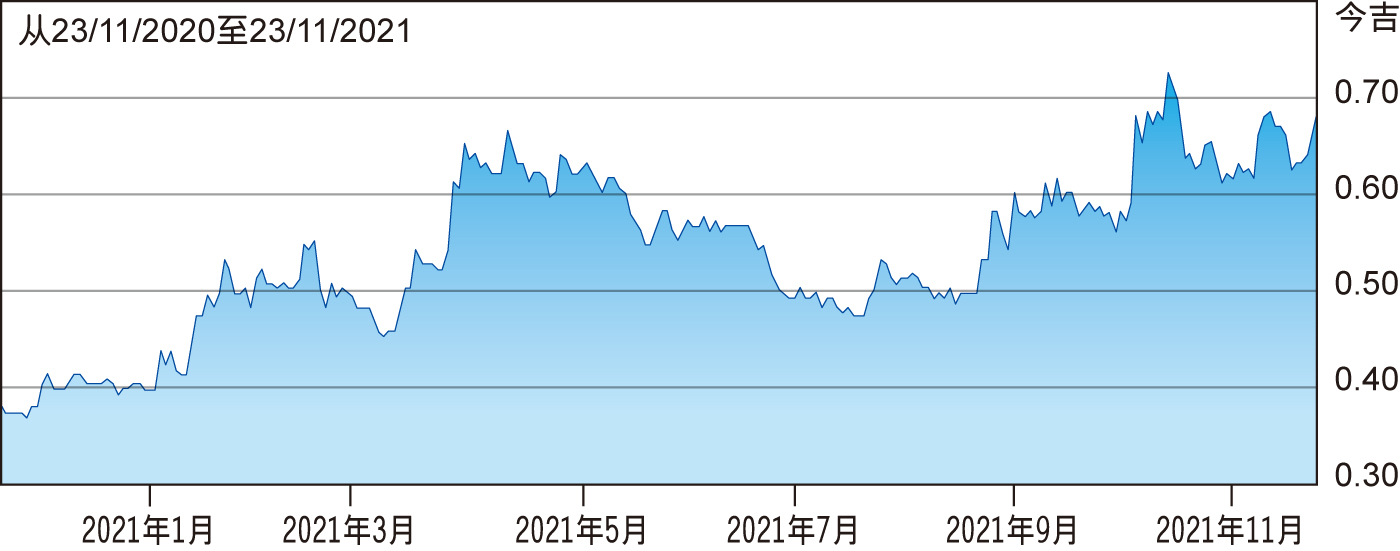

目标价 :77仙

闭市价 :68仙 (截至11月23日)

每股盈利 :4.5仙 (2022财年估计)

本益比 :14.3倍 (2022财年估计)

股息收益率 :2.8% (2022财年估计)

和乐精密(HPMT,5921,主要板工业)迄今订单量依旧强劲,豐隆投银研究认为,尽管末季可能会受季节性因素影响,但长期而言,随着航空与汽车生产活动复苏,可带动公司的业务周期持续发力。

该行指出,2021财年首9个月净利按年飙涨122%至1060万令吉,占全年预期的78%。

“管理层预计季节性疲软因素将影响末季业绩表现,但其订单量依旧强劲;模具、医疗和电子电气等终端市场的订单量截至11月都保持弹性。”

该行认为,航空航天领域的复苏料带动该公司的订单量增长;虽然汽车领域减产,但需求依旧不减。

“和乐精密当季亮眼表现主要得利于补货量高涨、被压抑的需求和提早采购活动,但如果终端市场需求疲软或供应链持续紧张,可能会影响其表现。”