券商 :MIDF证券研究

投资建议 :买进

目标价 :3.45令吉

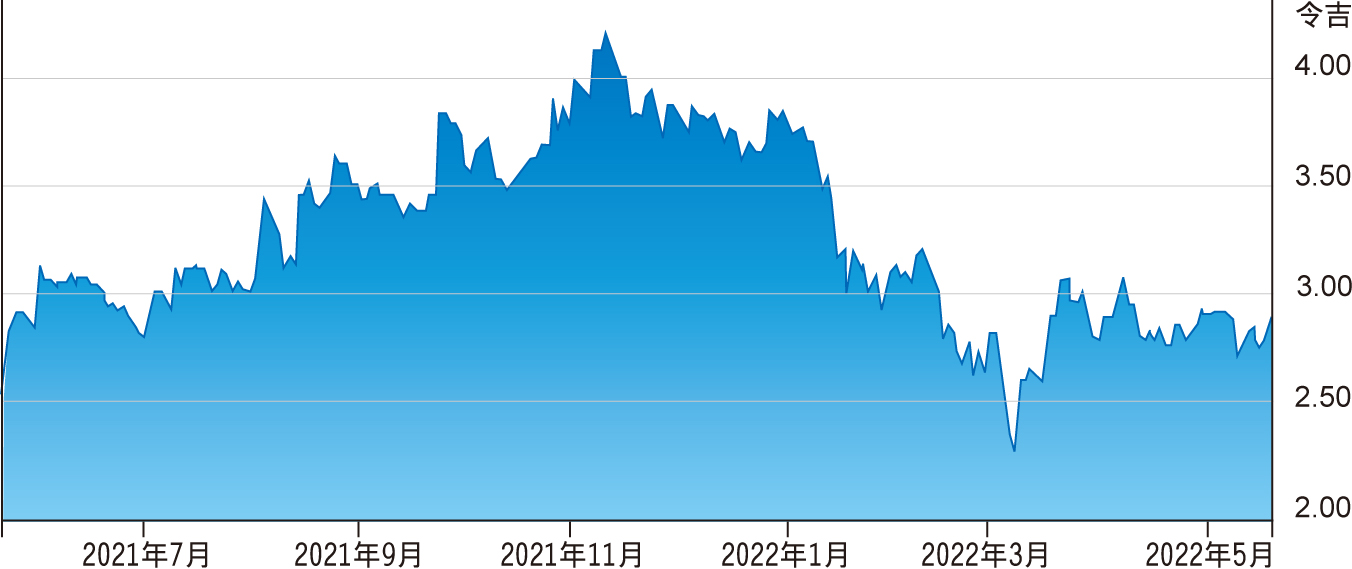

闭市价 :2.98令吉 (截至5月23日)

每股收益 :18.2仙 (2022财年估计)

本益比 :15.2倍 (2022财年估计)

股息回酬率 :1.8% (2022财年估计)

MIDF证券研究看好广宇科技(PIE,7095,主要板工业)客户订单量大,但考虑到升息环境,目标价从4.20令吉下修至3.45令吉,但预计仍有24.5%潜在上升空间。

该公司首季营业额按年增1.5%至2亿6700万令吉,核心净利则按年涨51.5%至1880万令吉。首季收益符合预期,分别占该行预期和全年一致预期的27%和25%。

鉴于升息环境,该行保持广宇科技每股收益预测,但下修2022财年本益比至19倍(之前为23倍),使得目标价也有所下调。不过,由于主要客户的订单量很大,而且与全球最大电子制造服务(EMS)供应商富士康(Foxconn)关系良好,该行仍对看好该股。

主要下行风险包括产能扩张计划的延迟而无法履行订单、不利的外汇汇率及主要客户取消项目。