字

小

大

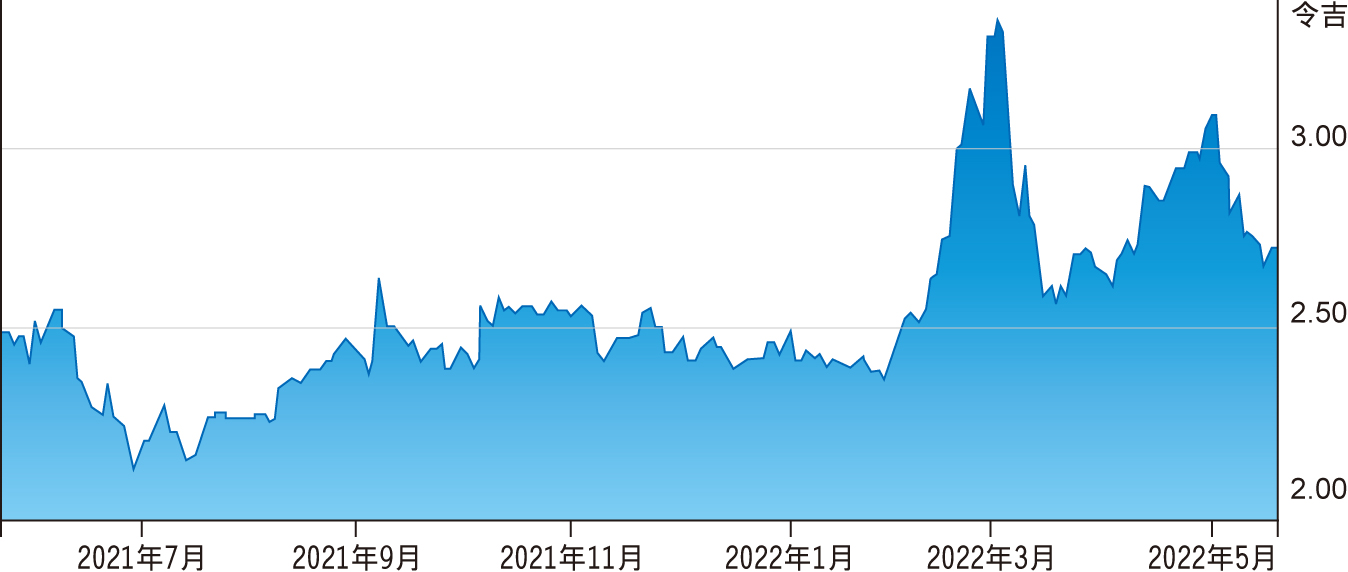

◤谈股论市◢ 砂种植未来业绩 将迎头赶上

券商 :大众投银研究

投资建议 :跑赢大市

目标价 :3.59令吉

闭市价 :2.73令吉 (截至5月23日)

每股收益 :52.7仙 (2022财年估计)

本益比 :5.1倍 (2022财年估计)

股息回酬率 :7.4% (2022财年估计)

ADVERTISEMENT

ADVERTISEMENT

大众投银研究说,虽然砂种植(SWKPLNT,5135,主要板种植)首季业绩并没有符合该行预期,但随着鲜果串产量和原棕油价格增长,预期接下来几个季度将能追赶上。

尽管鲜果串产量走软,但在强劲的原棕油价格推动下,该公司首季核心收益翻倍,但仅符合该行全年和市场预期的18%和27%。低于预期的生产水平是因为天气条件、工人短缺,以及油榈树的生物胁迫(bio-stress)所致。虽然首季产量低于预期,但管理层继续将鲜果串产量维持10%增长。从积极方面来言,鲜果串产量自3月份起一直在回升。

此外,管理层预计生产成本会增加,因为化肥成本按年增长超过70%。关于外劳短缺问题,该公司目前正面临多达150人的收割工人短缺,并且正在向印尼提交招聘申请。

ADVERTISEMENT

ADVERTISEMENT

高兴

惊讶

愤怒

悲伤

关怀