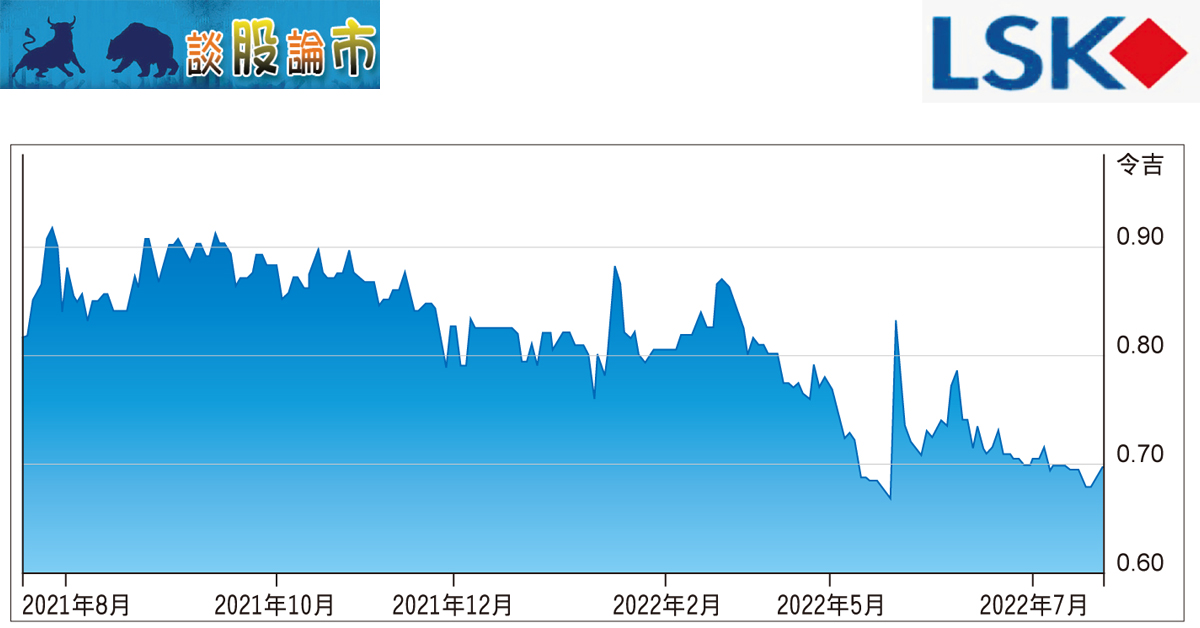

券商 :银河-联昌证券研究

投资建议 :增持

目标价 :1.63令吉

闭市价 :70仙 (截至7月21日)

每股盈利 :8仙 (2022财年估计)

本益比 :8.24 倍 (2022财年估计)

股息收益率:4.77% (2022财年估计)

鉴于业务具防御性、床褥需求有韧性,加上估值吸引人,银河-联昌证券研究继续看好李水吉控股(LEESK,8079,主要板消费)。

李水吉控股已经与杨建廷(译音)就收购The MattressHouse和Amos Italsofa House私人有限公司,首年营运的100万令吉未履行净利保证达协议。

目前李水吉控股持有子公司LSKIH的70%股权,杨建廷则持股30%。在上述协议下,买卖方同意,如果杨建廷以每股10令吉转让30%股权,则可以免除240万令吉的最终收购价和上述净利担保义务。

李水吉控股指出,拥有LSKIH的100%股权后,将改进LSKIH未来的业务战略,因为马新边境重新开放及消费者支出增加,家具的长期需求料增加。

同时,2023年预估本益比为5.5倍,较消费业整体32.6倍平均值折价83.1%,估值具吸引力;2021至2024财年3年的每股收益增长为27.2%。