券商 :银河-联昌证券

投资建议 :增持

目标价 :1.70令吉

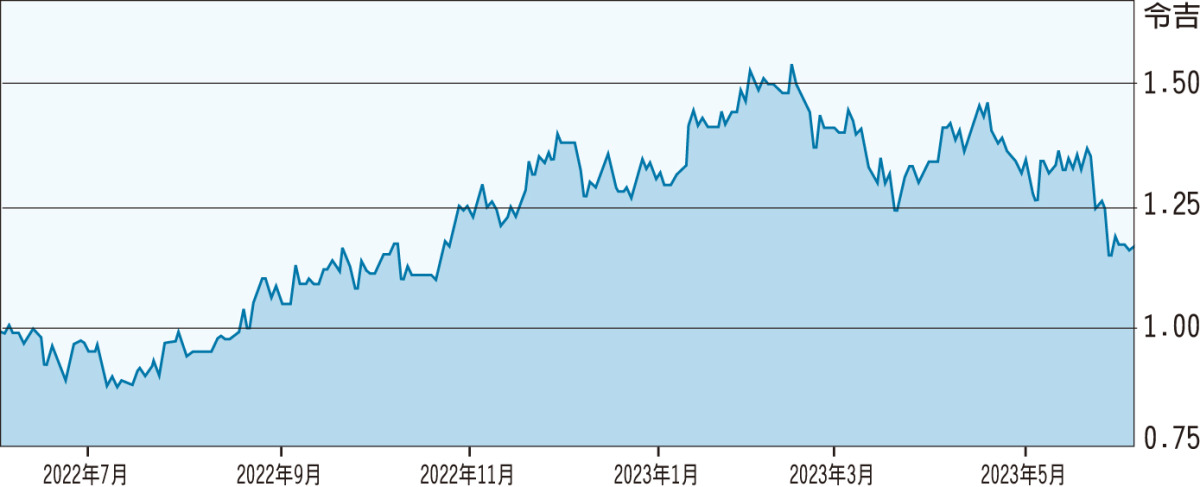

闭市价 :1.17令吉 (截至6月6日)

每股收益 :9仙 (2023财年预估)

本益比 :12.54倍 (2023财年预估)

股息收益率:1.6% (2023财年预估)

尽管达洋(DAYANG,5141,主要板能源)过去10个月的股价表现相对强劲,攀升了33%,但仍比10年平均水平低1个标准差,预期还有46.6%的上升空间。

鉴于令人鼓舞的中期增长前景、预期2023财年良好的业绩,及净现金资产负债表,此股深具吸引力。

随着石油巨头几年的支出减少后,维护、建设和改量(MCM)与连接和调试(HUC)活动水平料回升,达洋将是受益者之一。

达洋2022财年盈利翻了近3倍后(由于低基数),预期2023财年净利将下滑6%。首季疲软的表现相信只是暂时性,预期盈利将在2023财年第3季强劲复苏,随着订单顺利进行,势头将延续到2024至2025财年。

该行预计2024至2025财年恢复增长势头,盈利料分别增长40%和15%。