券商 :肯纳格投银研究

投资建议 :跑赢大市

目标价 :6.20令吉

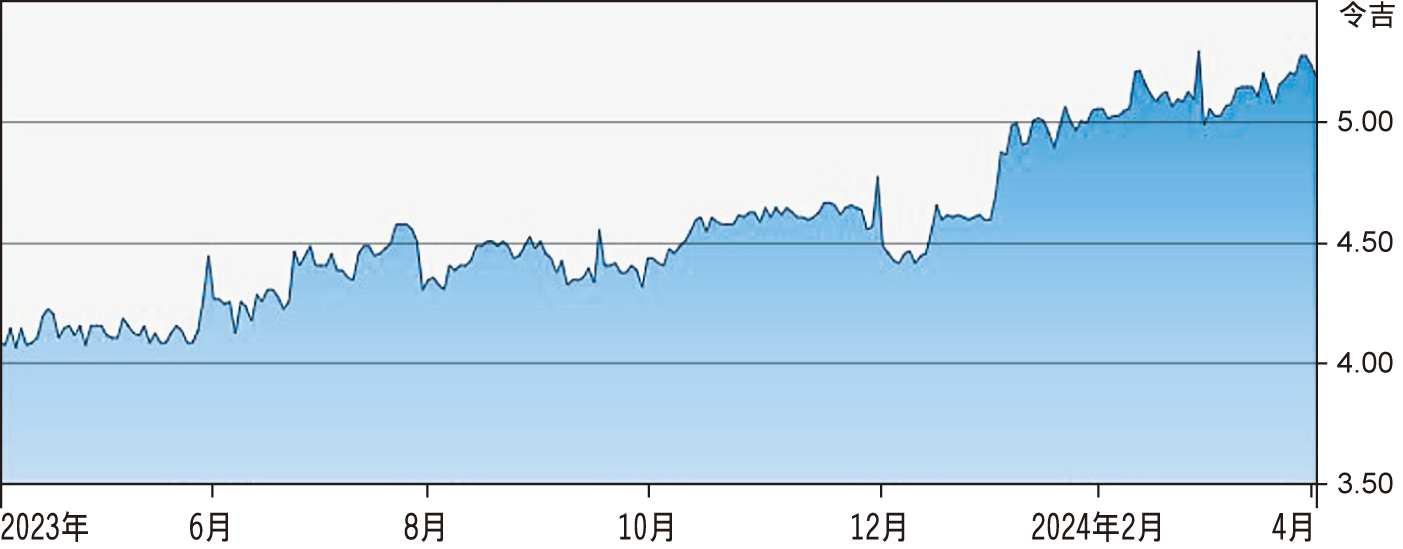

闭市价 :5.20令吉(截至4月2日)

每股收益 :40.2仙(2024财年预估)

本益比 :13.1倍(2024财年预估)

股息收益率 :2.3%(2024财年预估)

ESG评分 :4颗星(总分为5颗星)

金务大(GAMUDA,5398,主要板建筑)手握总值261亿令吉的未入账订单(不计槟城轻快铁项目),盈利可见度强劲,而且在海外市场斩获新合约的能力较强,因此我们维持其“跑赢大市”投资评级。

再者,金务大是捷运第三干线(MRT 3)项目的早期主要受益者,且在出售大道后手上资金雄厚,未来也正准备进军再生能源。

政府为槟城轻快铁(LRT)项目亮绿灯,而大赢家是金务大,持股60%的SRS Consortium公司获颁槟城轻快铁第一段土建工程合约。该项目预计将于今年启动,2023年竣工。

我们估计,金务大获得的土木工程合约价值约介于46亿至50亿令吉,仍在我们的2024财年预估订单范围内。