券商 :马银行投行研究

投资建议 :买进

目标价 :3.50令吉

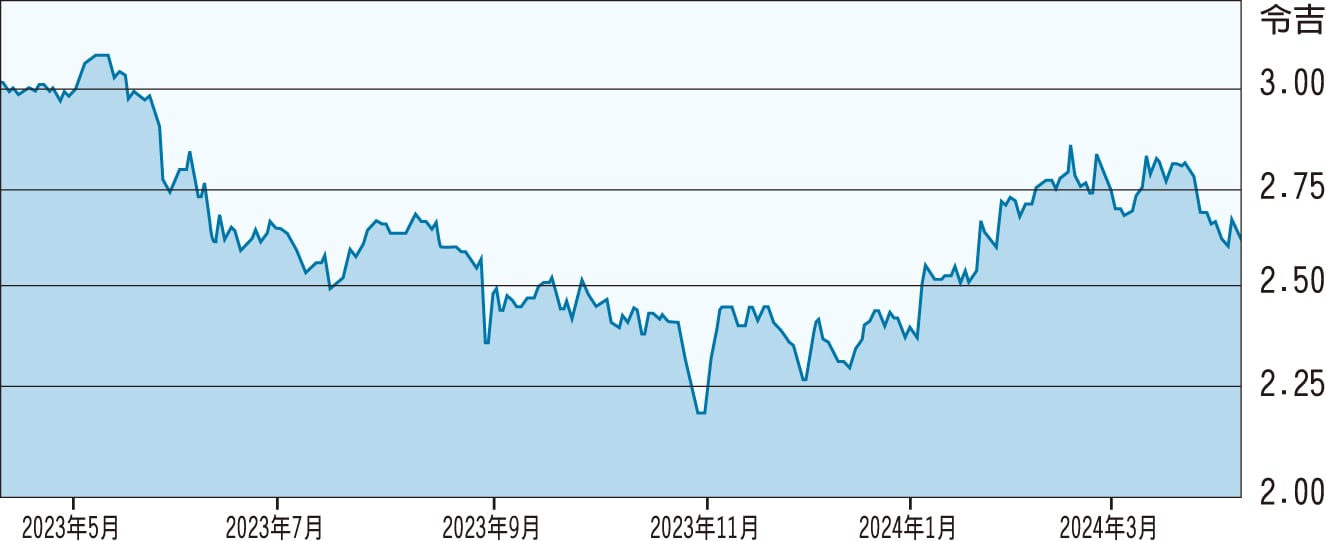

闭市价 :2.65令吉 (截至4月8日)

每股收益 :7.6仙 (2024财年预估)

本益比 :34.2倍 (2024财年预估)

股息收益率:3.8 % (2024财年预估)

亚通(AXIATA,6888,主要板通讯与媒体)近期套现缅甸电讯塔资产,虽然交易不具吸引力,但有利于edotco融资。亚通的总体风险回报仍是积极,净利和资产负债表恢复是潜在的重新评估催化剂。

资产负债表负债是亚通主要的不良风险,截至去年末季利息、税务、折旧与摊销前盈利(EBITDA)债务为3.1倍,而edotco股权融资将是解决该问题的一个途径。

鉴于大多数国际基金在缅甸投资受到限制,edotco可能有必要退出缅甸市场。根据之前的模拟指标,每筹集10%的新edotco股本,将使亚通的EBITDA净债务降低0.11倍至0.2倍。据估计,出售缅甸业务将使负债率降低约0.03倍。

联营公司天地通数码(CDB,6947,主要板通讯与媒体)仍是亚通的盈利最大贡献者。