券商 :兴业投行研究

投资建议 :买进

目标价 :4.52令吉

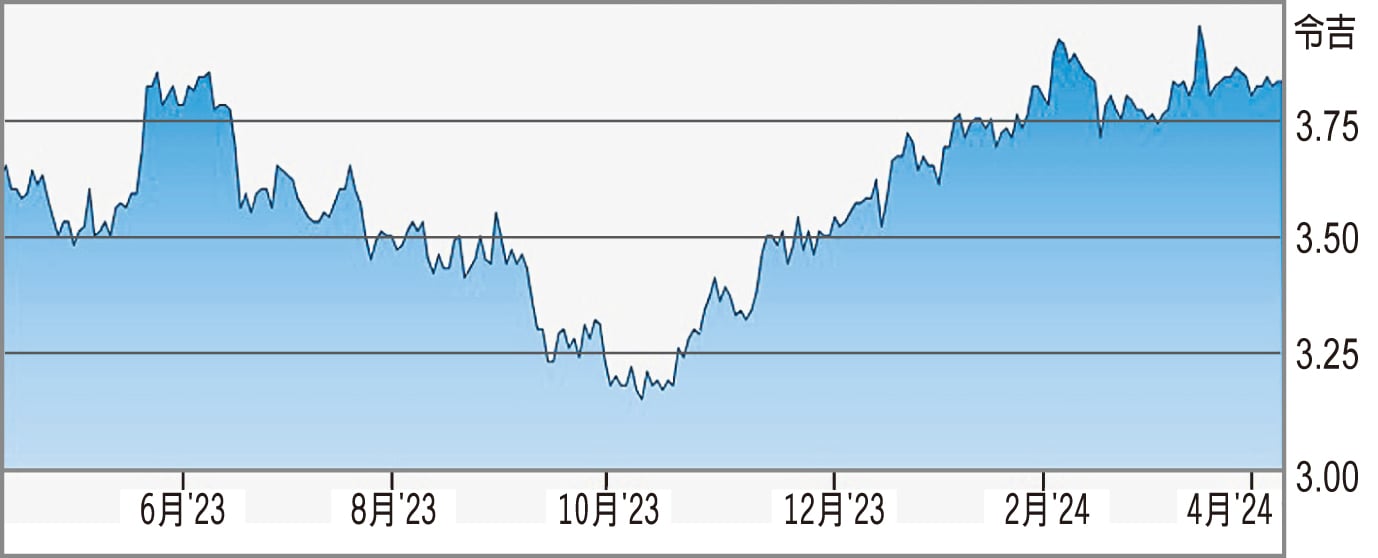

闭市价 :3.86令吉(截至4月9日)

每股收益 :34仙(2024财年估计)

本益比 :15.81倍 (2024财年估计)

股息收益率 :5.9% (2024财年估计)

ESG评分 :3.1分(满分4分)

大马与区域贸易前景乐观,作为大马最大的海运港口,西港控股(WPRTS,5246,主要板交通与物流)在国家电子电气与大宗商品出口增长的支持下,预计将受益于贸易活动的复苏。

继去年12月集装箱吞吐量显着激增之后,预计这势头将持续到今年首季,集装箱吞吐量料保持在230万到280万个标准箱的范围内。

为吸引外资到马,政府已制定一系列激励措施,且我国的外资流入量已普遍超过东南亚其他新兴市场,突显我国的增长前景。

西港控股将成为上述发展的主要受益者,特别是考虑到其亚洲内部业务占整体公司吞吐量的65%至67%之间。在贸易前景变得乐观的情况下,西港控股的评级也从“中立”上调至“买入”。