券商 :银河-联昌证券研究

投资建议 :守持

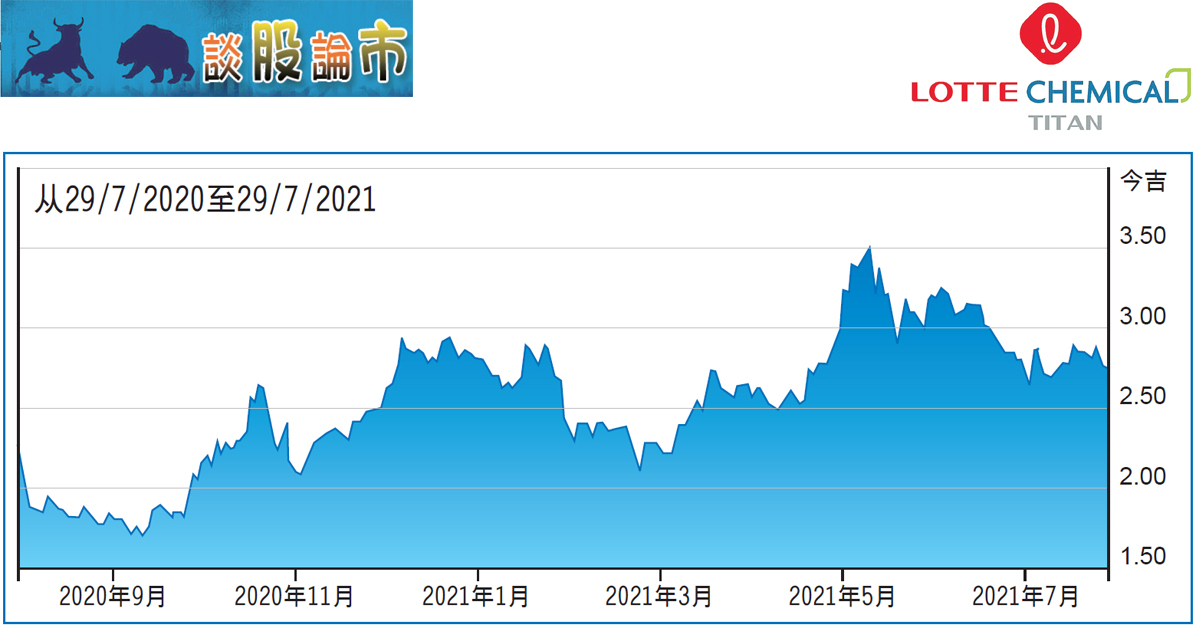

目标价 :2.92令吉

闭市价 :2.69令吉(截至7月29日)

每股盈利 :52仙(2021财年估计)

本益比 :5.31倍(2021财年估计)

股息收益率:9.35%(2021财年估计)

乐天大腾(LCTITAN,5284,主要板工业)在2021财年上半年虽写下2017年上市以来最出色的半年业绩,但银河-联昌证券研究预计,聚合物售价走低将拖累该公司下半年的净利表现,因此下调投资评级至“守持”。

得益于全球聚合物售价上涨,该公司上半年净赚8亿2300万令吉,但按季比较,次季净利下跌了13%,销售额也下滑4.6%,主要是6月落实的加强行动管制令导致其塑料加工厂客户无法营运。

“随着聚合物供应恢复正常水平,其售价在3月达到最高峰后便持续下滑,加上布兰特原油和石脑油原料成本走强,恐将拖累该公司下半年的净利下挫55%。”

不过,该行指出,聚合物售价已在7月回升,中国在8月对农业塑料的需求高涨,加上美元走强,估计将有利于乐天大腾的收入前景。