券商 :银河-联昌证券研究

投资建议 :增持

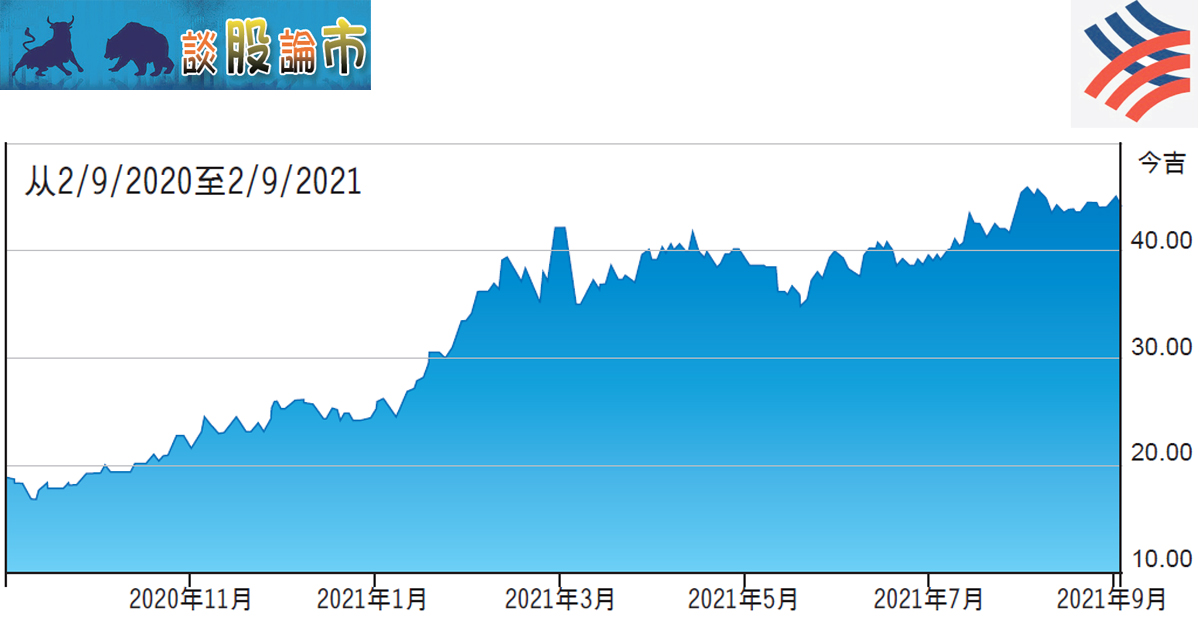

目标价 :51.50令吉

闭市价 :44.08令吉 (截至9月2日)

每股盈利 :1.57令吉 (2022财年估计)

股息收益率 :0.75% (2022财年估计)

马太平洋工业(MPI,3867,主要板科技)在业绩汇报会上宣布了“2027年愿景”,放眼在大马、中国和美国的新扩张计划推动下,截至6月底2027财年的销售目标可达14亿美元(约58.2亿令吉),相等于20%的6年复合年增长率。

该公司也设下目标,届时来自汽车领域的销售比重将从目前的33%,提高到超过50%。

马太平洋工业计划,通过内部资金和现有现金流来融资这项扩张计划;银河-联昌证券研究估计,该公司的年均资本开销将达5亿令吉。

“得益于碳化矽(SiC)晶圆在电动汽车的应用和中国5G网络基础设施的发展 ,我们对马太平洋工业的长期前景感到振奋。”

该行看好这项可提供长期盈利可见度的计划,潜在重估催化剂包括更多的中国半导体客户、汽车和工业领域的贡献增加,以及可能被纳入马股的FTSE4Good。