券商 :大马投银研究

投资建议 :守持

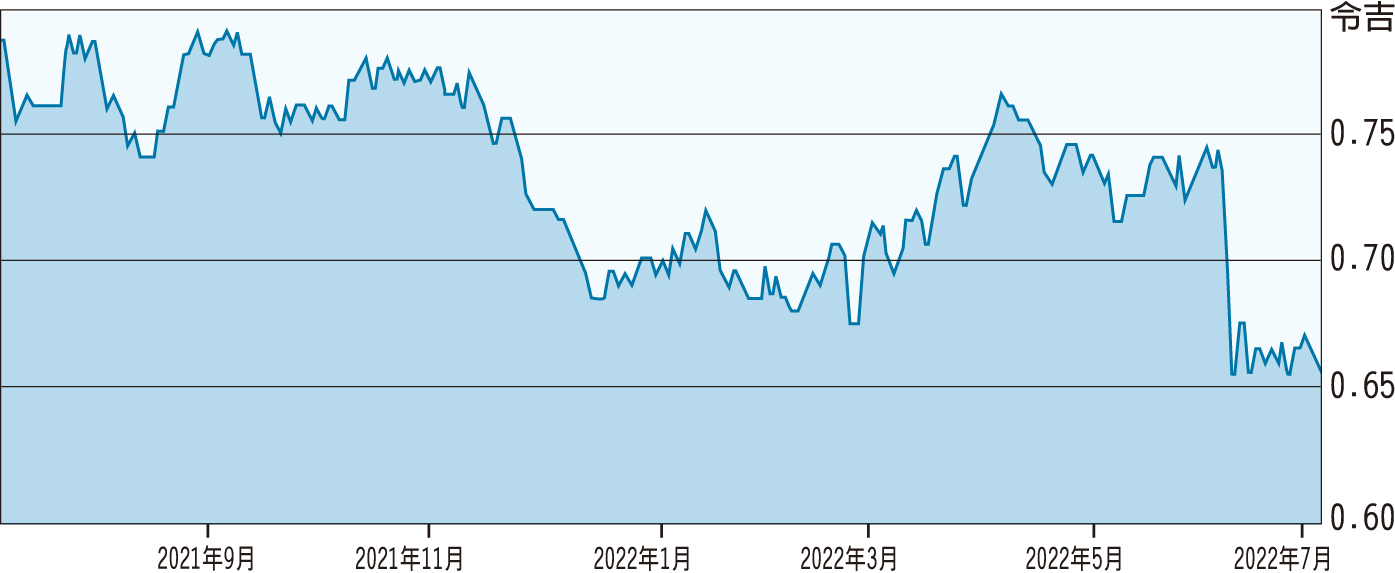

合理价 :73仙

闭市价 :66.5仙 (截至7月4日)

每股收益 :6.2仙 (2023财年估计)

本益比 :10.8倍 (2023财年估计)

股息收益率:4.6% (2023财年估计)

大马投银研究首次追踪百乐园(PARAMON,1724,主要板房产),看好在房地产需求逐步复苏的带动下,2022至2024财年净利有望持续增长,但通胀率和利率上扬可能会抑制新房产项目的销售表现,因此给予“守持”评级。

尽管百乐园2022财年首季净利按季下滑75%,但该行仍看好,随着房产需求逐步复苏,以及建筑活动恢复如常,该公司全年净利可增长6%,2023及2024财年将分别上扬52%和29%。

“盈利增长的推动力,包括11亿令吉的未进账销售(相等于2022财年营业额的1.6倍)、以及预期介于9亿至10亿令吉的3个财年销售额。”

不过,由于百乐园的产品标价较高,预计通胀加剧和升息会影响新项目的销售表现,而建筑成本增加也会冲击赚幅。