券商 :肯纳格证券研究

投资建议 :跑赢大市

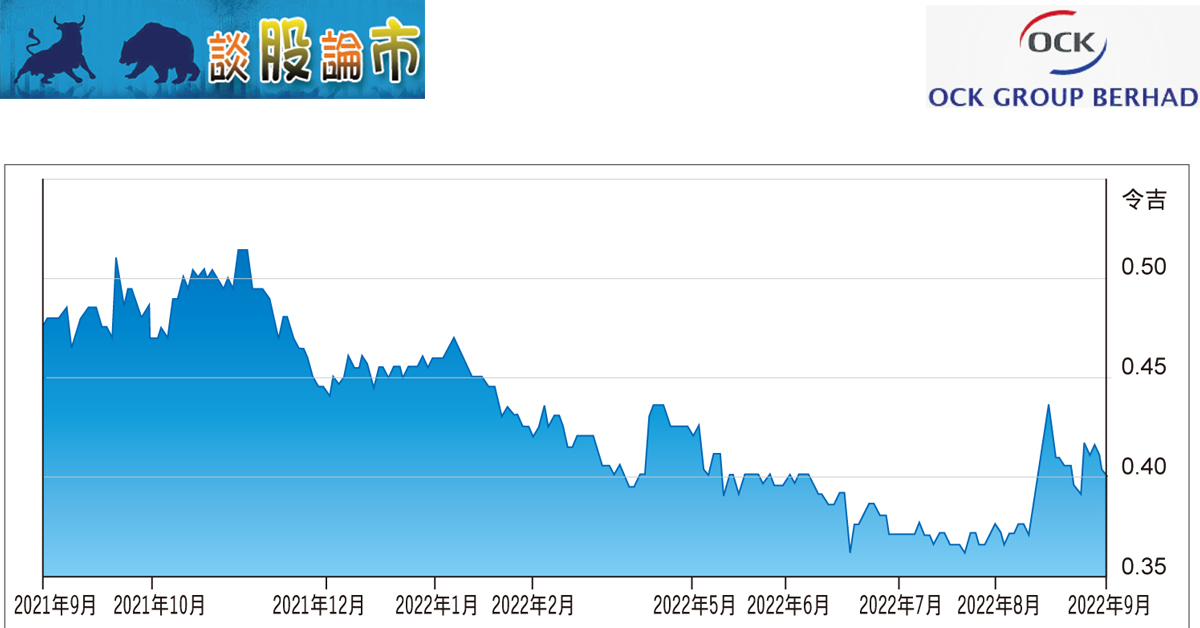

目标价 :95仙

闭市价 :40仙 (截至9月1日)

每股收益 :5.2仙 (2023财年预估)

本益比 :7.8倍 (2023财年预估)

股息收益率:1.2% (2023财年预估)

肯纳格证券研究认为,OCK集团(OCK,0172,主要板贸服)前景乐观,并看好可在不断增长的本地与区域电讯塔市场中站稳脚跟。

该行指出,该公司从国家数码网络(JENDELA)和5G计划获得的2亿8000万令吉电讯塔订单,一旦50%的订单完成后,将进一步确认2023财年的利润。

OCK集团有信心在5G单一批发网络(SWN)模式下获得更多订单,并正在国家数码网络倡议下参与招标,争取价值2.5亿令吉的工程。该行相信,拥有巨大增长潜力的越南与缅甸电讯基础设施,以及菲律宾等新兴市场的扩张潜力都能让该公司从中受益。

由于该公司有63%的营业额是来自电讯塔维护与租赁,所以盈利稳健。因此,该行也把该公司的2023财年净利上调55%,目标价也调升46%至95仙,并维持“跑赢大市”评级。