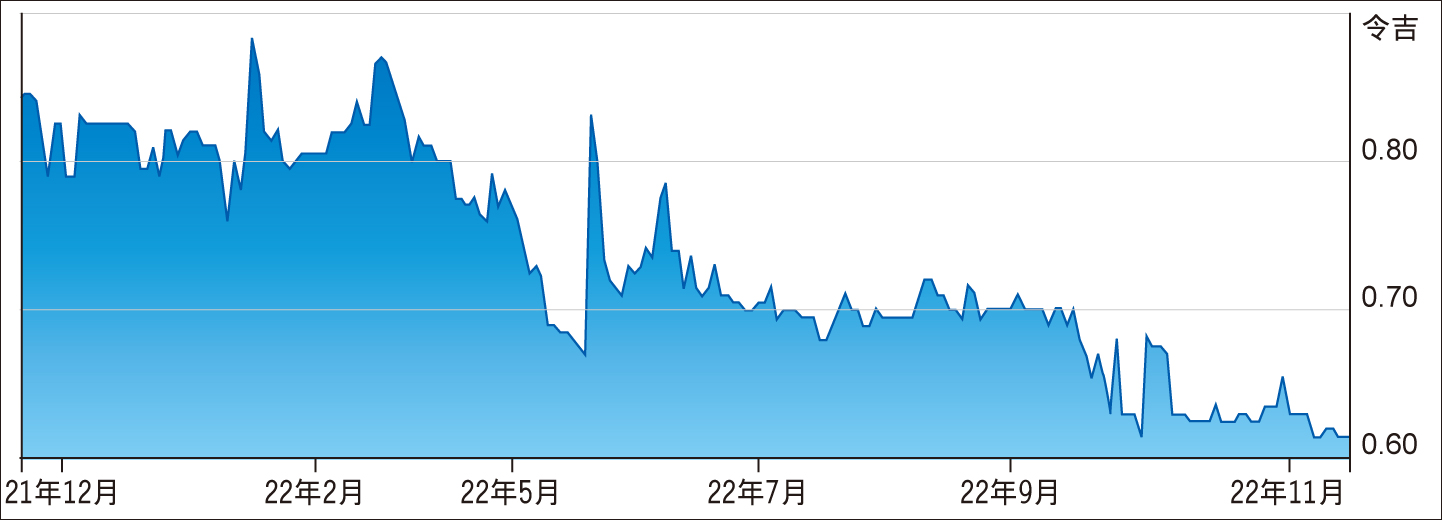

券商 :银河-联昌证券研究

投资建议 :增持

目标价 :1.17令吉

闭市价 :60仙 (截至11月22日)

每股收益 :9仙 (2023财年预估)

本益比 :6.57倍(2023财年预估)

股息收益率:5.95%(2023财年预估)

得益于季节性强劲销售及赚幅提升,预期李水吉控股(LEESK,8079,主要板消费)末季业绩料走强。

在圣诞佳节推动下,末季的床上用品销售料增加,同时更多的家具展销会也进一步推动销售。

尽管首9个月的出口销售走软(预期按年跌30%至40%),但该公司将从近期原材料价格下跌(如钢铁和天然乳胶)中受惠。得益于海外销售营销活动的计划和运费降低,预期2023年首季的出口销售将改善。

考虑到更高的营销成本和出口销售较低,该行下修2023至2025财年的每股收益,目标价从1.25令吉下修至1.17令吉,潜在上升空间达90.3%。

截至今年第3季,李水吉控股的净现金为1430万令吉(相等于每股8.5仙),2022至2024财年的股息收益率亮眼,介于4.8%至7.2%。