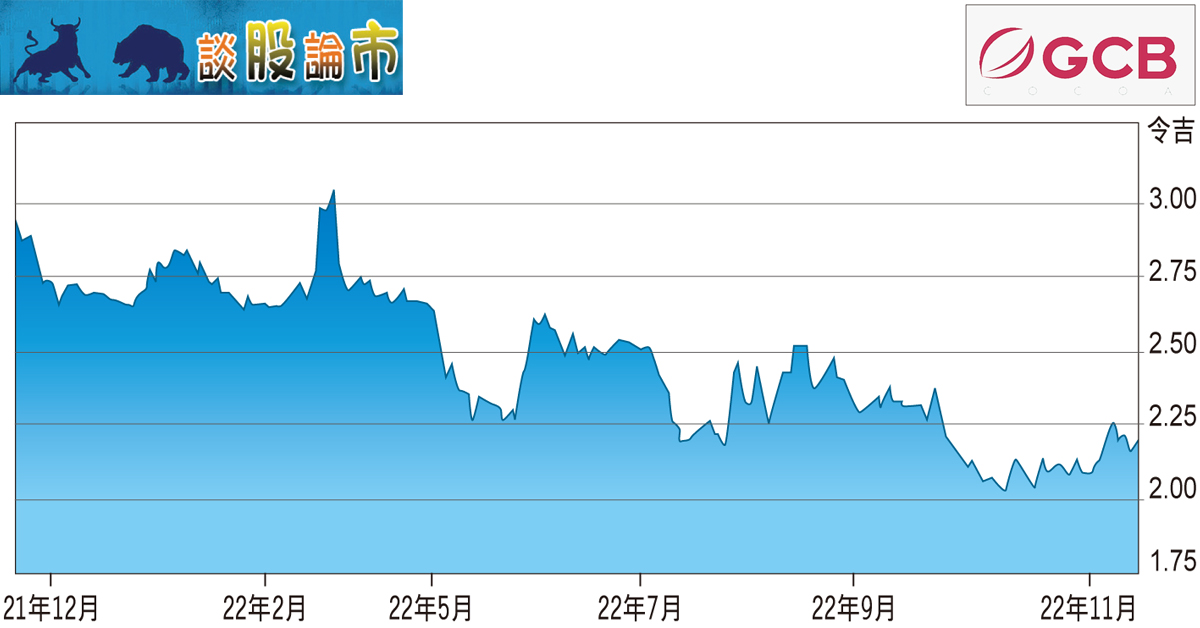

券商 :兴业投银研究

投资建议 :买进

目标价 :4.00令吉

闭市价 :2.21令吉 (截至11月23日)

每股收益 :0.27仙 (2023财年估计)

本益比 :7.85倍 (2023财年估计)

股息收益率:3.9% (2023财年估计)

受到高于预期的利息成本、未实现的外汇损失和Schokinag损失的拖累,源宗集团(GCB,5102,主要板消费)首9个月所取得的盈利低于预期,惟兴业投银研究仍看好该公司能在2023财年取得更好的表现。

该行解释,这是因为旗下的Ivory Coast可可加工厂业务可为集团的盈利做出贡献,因为该加工厂已开始运作,并计划在今年12月前达到最佳产能。

此外,全球需求持续强劲也将推动平均售价(ASP)上升,加上能源成本下降,预计可推进Schokinag取得更好的盈利增长。

不过,考虑到较高的利息支出和Schokinag控股较低的贡献后,该行将集团2022财年盈利下调了14.8%,2023至2024财年盈利则保持不变,并维持“买进”评级。