券商 :大马投银研究

投资建议 :买进

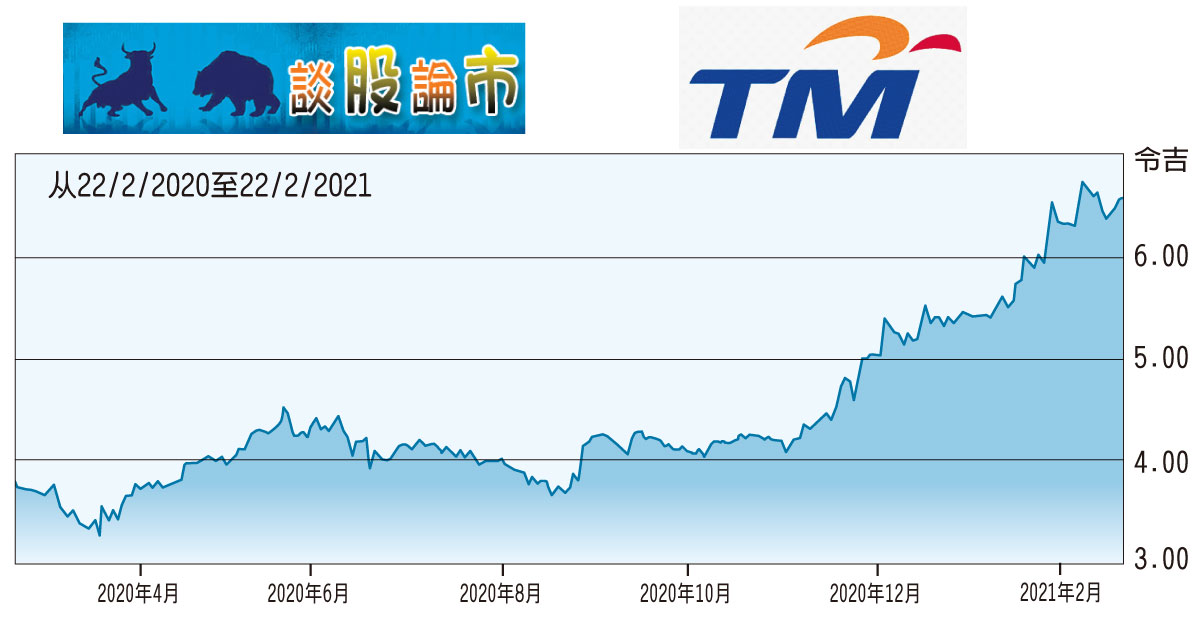

合理价 :7.10令吉

闭市价 :6.48令吉(截至2月22日)

每股盈利 :17.0仙(2020财年估计)

本益比 :23.8倍(2020财年估计)

股息收益率 :2.7%(2020财年估计)

政府上周宣布“我的数码”(MyDIGITAL)计划,拟在2022年底之前将80%的公共数据迁移到云端系统,并已批准微软、谷歌、亚马逊和马电讯(TM,4863,主要板通讯与媒体)建立和管理数据中心,大马投银研究看好马电讯的零售业务将因此迎来强劲的增长前景。

马电讯是全国高速宽频光纤网络的所有者,也是5G网络回程传输系统的关键供应商,故对5G网络实施而言是主要的推动力。

“马电讯向大马通讯及多媒体委员(MCMC)推荐5G相关结构已经2年,因此我们认为,上述发展对该公司来说是积极的。”

大马投银研究预计,马电讯将利用其国家光纤网络,以及广泛的合作伙伴关系来支持数据中心的建设,从而缓解高成本支出。

“这对该公司的国内外零售业务带来了强劲的增长前景,截至2020财年首9个月,零售业务占该公司营业额的20%。”