券商 :肯纳格投银研究

投资建议 :跑赢大市

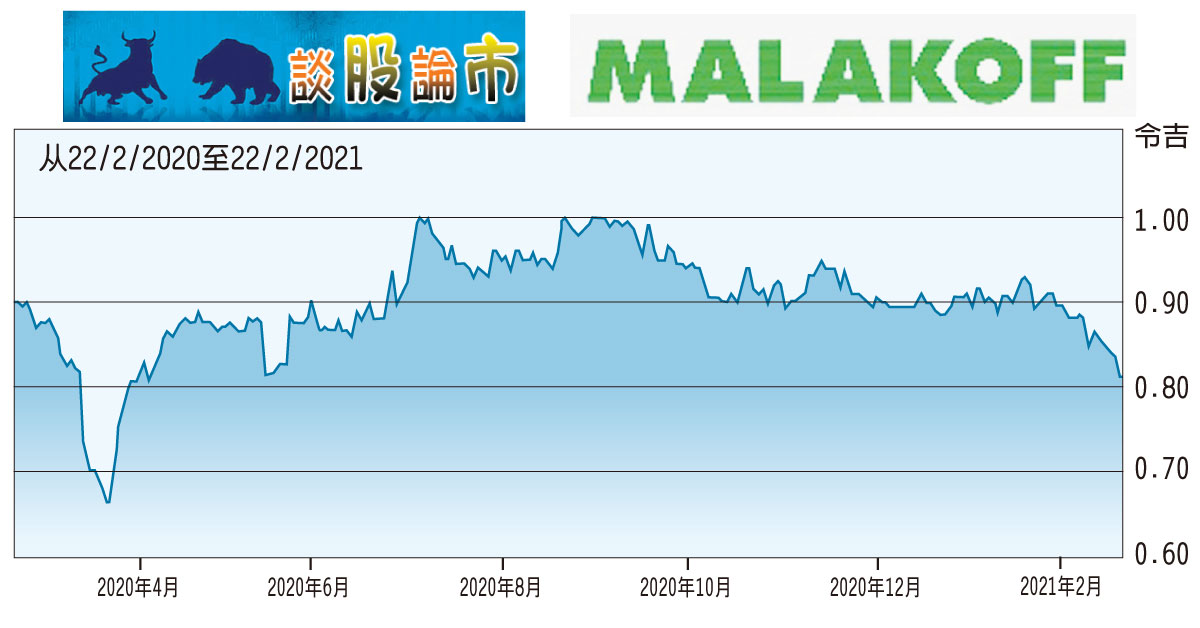

目标价 :1.05令吉

闭市价 :80仙(截至2月22日)

每股盈利 :6.4仙(2021财年估计)

本益比 :0.78倍(2021财年估计)

股息收益率 :-

随着子公司丹绒宾能源(Tanjung Bin Energy)恢复运作,马拉卡(MALAKOF,5264,主要板公用事业)2021财年的活力表现将更稳健,加上有阿南弗拉(Alam Flora)的获利、新收购的Shuaibah水力加持,未来盈利和派息也更具永续性。

鉴于丹绒宾能源的非计划停运时间延长,马拉卡2020财年末季增长幅度不如预期,但前者预计在2021财年起恢复运作,加上马拉卡旗下加埔能源(Kapar Energy Ventures)转盈,公司的获利动荡已逐渐好转。

“为反映2020财年的业绩表现,加上定期维护的成本较高,我们下调马拉卡2021财年的盈利预测11%,但预测2022财年增长3%,派息预测为80%不变。”

肯纳格投银研究也认为,马拉卡超过80%的股息派发率,相等于给于高过6%的股息回酬率,是相当吸引的。

此外,目标价也从之前每股1.15令吉下修至1.05令吉,主要是根据持有公司分类加总估值(SOP)算法得出的1.32令吉折价15%计算出。