字

小

大

◤谈股论市◢ 7-11大马控股咖啡馆 可吸引维持客流量

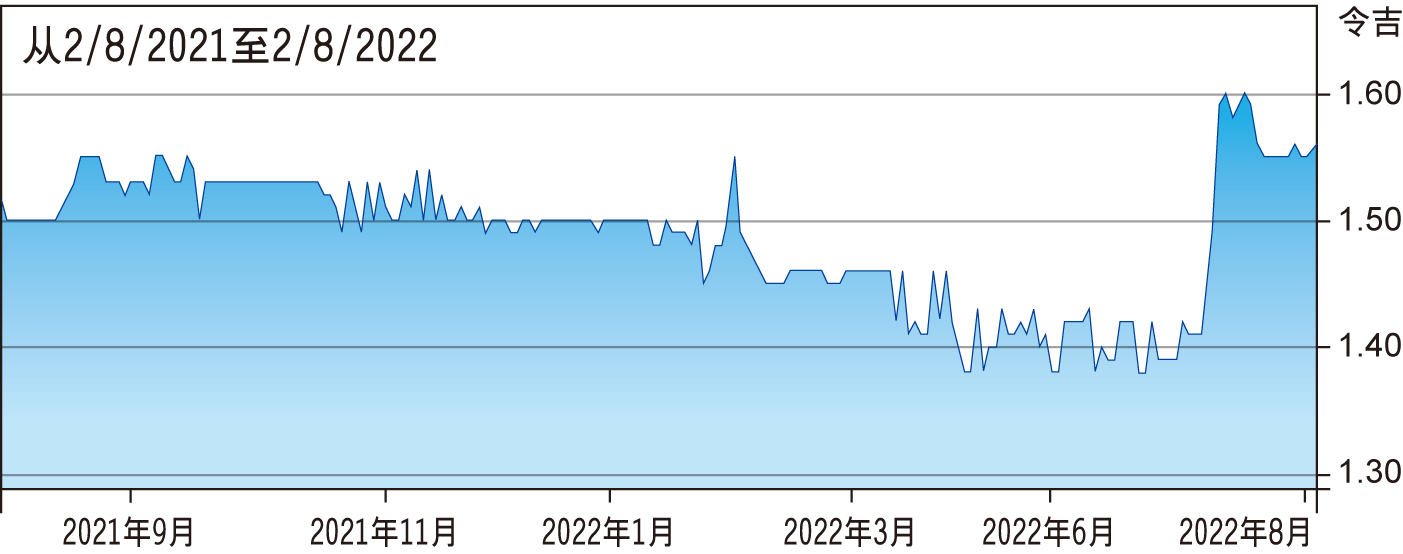

券商 :肯纳格投银研究

投资建议 :跑赢大市

目标价 :1.85令吉

闭市价 :1.55令吉 (截至8月2日)

每股收益 :7仙 (2022财年估计)

本益比 :22倍 (2022财年估计)

股息收益率:3.2% (2022财年估计)

ADVERTISEMENT

ADVERTISEMENT

肯纳格投银研究对7-11大马控股(SEM,5250,主要板消费)第二家“7CAFe”旗舰店感到印象深刻,相信该公司能够善用与知名的合作夥伴优势,吸引和维持客流量,而该门店的平均零售量规模或顾客较一般便利商店更高。

预期该公司将开设更多7CAFe门店,这将提高食品加工业务的营运效率,并有更高的产量和库存。

鉴于是经济重新开放受益者、7CAFe门店推动的长期增长潜力,以及从产品分销(如冷冻产品)的内部采购中获得效率收益,加上提高食品加工部门的经营杠杆,该行继续看好7-11大马控股。

基于增加100家门店,而同店销售额年增长率(SSSG)为4%的不变假设,该行维持2022财年收益预期。根据增加110家门店(从50家)和同店销售额年增长率为4%的假设,该行将2023财年收益预测提高17%,以估算更好产品组合和持续的消费者支出。

ADVERTISEMENT

ADVERTISEMENT

高兴

惊讶

愤怒

悲伤

关怀