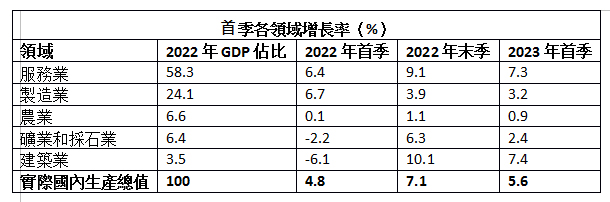

(吉隆坡12日讯) 在强劲的私人消费、投资活动、劳动力市场和旅游业改善的带动下,我国2023年首季国内生产总值(GDP)按年增长5.6%,高于市场5%的预测中值;对比2022年末季增长率是7.1%。

国家银行指出,我国首季经济增速5.6%,仍高于2011年首季至2019末季的平均增速5.1%;比较去年末季(当时按季萎缩1.7%),首季经济增长0.9%。

根据“彭博社”针对19名经济学家进行的调查显示,普遍预期我国首季经济增长介于4.2%至6.4%,中间值为5%。

国行总裁丹斯里诺珊西亚今日指出,劳动力市场进一步改善、就业率强劲增长和薪资水平持续扩张,带动首季私人消费支出强劲。

“此外,企业产能扩张和长期项目的实施,提高了投资活动;入境旅游复苏,也带动服务出口,并抵消出口活动增长放缓的影响。”

她是在2023年大马首季国内生产总值媒体汇报会上,如是指出。出席者包括大马统计局统计司拿督斯里莫哈末乌兹尔。

服务建筑业领跑

诺珊西亚说,5大领域持续支持经济增长,尤其服务和建筑业,各录得7.3%和7.4%增长率;制造业也达3.2%、农业有0.9%、矿业为2.4%。

莫哈末乌兹尔透露,我国在首季录得较低的经常账户盈余,达43亿令吉,占整体GDP的1%,主要是外部需求放缓导致商品盈余较小。

他说,我国从海外投资中获得的投资收入减少,也导致本季度主要收入出现较大的赤字。外资方面,则录得120亿令吉的净流入,主要流向金融服务子行业,以及采矿与制造业。

全年经济可增4%至5%

展望全年,诺珊西亚认为,尽管全球逆风不断,但在强韧的国内需求推动下,我国全年经济料增长4%至5%,比预期更强的旅游活动和2023年财政预算案中的基建项目,或会带动国内生产总值进一步走强。

“最近的指标表明,我国经济正迈向4%至5%的增长轨道上,且没有处于经济危机。经季节性调整后,也超过疫情前的水平(2019年末季),失业率也逐步迈向疫情前水平。

她说,在投资方面,现有的大型基础设施项目进展顺利,没有出现重大延误。 如东海岸铁路计划(ECRL)、轻快铁第3干线(LRT3)和泛婆罗洲大道。

诺珊西亚指出,我国首季出口增长放缓,但出口仍然得到多元化产品与贸易伙伴的支持,中国的重新开放也将继续支持我国的出口与旅游业。

“我国目前仍有望在今年达到约2000万人的游客人数。”

同时,她警告,我国经济的下行风险,包括全球增长低于预期和全球金融市场状况愈发动荡,导致出口活动下滑。

银行业拥足够弹性

诺珊西亚指出,尽管美国金融业爆发危机与面对压力,惟有关的溢出效应将有限,而且与美国不同的是,大马所有银行都必须遵守严格的审慎要求。

“此外,我国银行业的商业模式和资金状况也与美国不同。国内银行也有足够的弹性应对市场与流动性的压力。银行体系在银行账簿中所面对的利率风险也仍然可控。

另外,她透露,随着更多贷款者成功退出还款援助计划,风险较高且处于违约边缘的第2阶段贷款在首季已有所改善,并下降至5.0%。

至于私营非金融领域的信贷则放缓至4.2%,主要是未偿贷款增长放缓,因为还款额的增长率持续超过放贷额。

“家庭方面,大多类型贷款的申请都有广泛增长,反映出持续的需求,特别是房贷与车贷。此外,随着收入的提高,家庭借贷的质量仍然良好。中小企业总体的还款能力也保持优良。”