報導:許雅玲

圖:本報攝影&資料中心

90后受薪一族小陳,月薪2500,銀行定存有一萬令吉,想在30歲前買房結婚。

3年后,小陳即將30歲,他很心急:像我這樣的未來房屋首購族,以目前的薪水水平,是否可以購買人生的第一間房屋?

Aset Kayamas集團執行董事兼項目總監蔡文懷表示,“房屋首購族,主要是30歲左右的年輕人。”

這個年齡段的年輕人,從大專學府畢業,工作步上軌道,愛情開花結果,便想邁人人生另一階段──成家立室;或者,也有年輕人,厭倦租屋搬家,想要有個安定落腳處,考慮購屋。

對此,房產估價師楊智翔和謝玉彩觀察得出,“巴生谷的房產發展最蓬勃,找屋子的人很多,尤其踏入社會工作數年的年輕人和新婚夫妻。我們公司的業績顯示,不論族群,首購族有增無減。這和發展商改變策略,推出較小間,但價格大眾化的房產,以及,金融機構針對首購族的借貸款額,允許借貸90%屋價,甚至提供100%房貸有關。”

供得起房貸便不愁

蔡文懷說:“屋子是昂貴商品,是人生中最大一筆消費行為,房屋首購族更須深思熟慮。一旦簽下30年的房屋合約,便無反悔余地。假如每個月都入不敷出,先別盤算購買房屋,請先做好財務規劃,接下來,評估財務能力。”

另一邊廂,大馬購屋者協會中文組主任陳鍾靈披露,“大馬有兩大類房屋首購族。幸運的一類,便是家庭富裕,有家人支持購買房屋,只要供得起每個月房貸,便不愁買不起房子。”

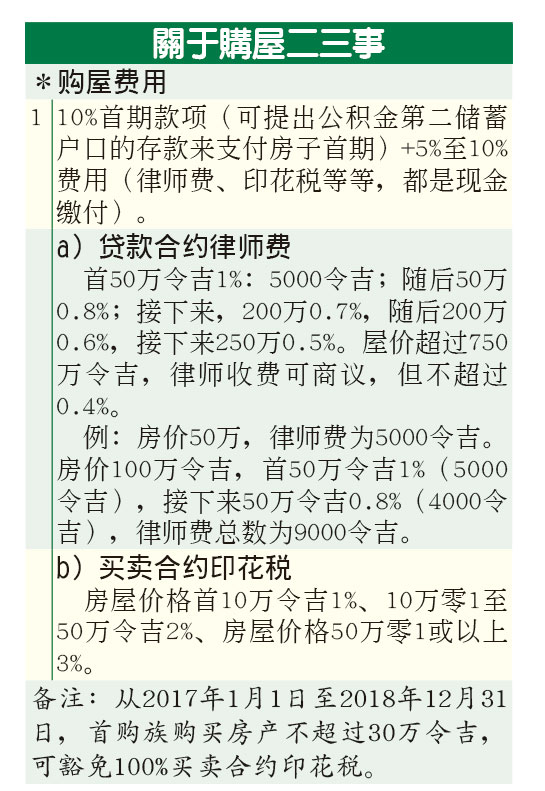

特別是,2015年實施消費稅后,生活水平提升,中等水平屋價,已介于25萬至40萬令吉。這表示,房屋首購族,本身至少要有一筆3萬至4萬令吉的自備購屋款,用來支付10%首期錢和完成購屋所需的開銷(律師費、印花稅,還有地契搜尋、手續費、消費稅等費用等),以及有能力承擔未來長達30年,每個月大約1500令吉的房貸。

那么,未來房屋首購族小陳,他該如何評估本身的財務能力?

出生小康之家的小陳,從出生到今天,都是和家人同住。雖然不需繳付房租,也無需定期給父母孝親費,但月入2500令吉,扣除公積金、車貸、保險和其他生活費用,淨收入不到1000令吉。

簡單作法是,評估每月的債務對收入比率,即是車貸、高教貸款(PTPTN)和其他債務,不超過收入的40%。倘若債務超出收入40%,建議延遲購屋計劃。

目前,即便小陳父母願意幫他支付10%的房屋頭期款,但他仍負擔不了1500令吉的房貸。

總結來說,月薪2500的小陳,除非家人願意在財務上鼎力支援(付頭期款和房貸),不然,想在30歲前購屋結婚,必須努力提高收入,規劃好收入和支持,增加儲蓄數額。

勤於物色和比較

必買到心水單位

近年來,全馬房產供過于求,形成買家市場,房產選擇多,未來房屋首購族,只要勤于物色和比較,不愁選不到合意房產。

發展商在推出新項目時,提供更多折扣和優惠,甚至,二手房產交易的開價亦有所降低。時“買有地住宅或高層公寓,都無所謂,關鍵還是屋價和地點。

楊智翔和謝玉彩均表示,“90%首購族,特別是單身一族,傾向選擇新建房屋,因為,頭期款亦不用多給,發展商優惠多,包括免律師費,或零頭期購屋。”

不過,巴生河流域的有地房產,從70萬令吉起跳。假如月入沒有一萬元以上,或者沒有獲得家人長期的財力支持,那第一間房屋,想購買有地房產,尚言之過早。

“朋友嚮往有庭院的家居生活,便購買昂貴有地排屋,每月繳交高房貸,結果,屋前空地也只是用來停放車輛,比居住在高樓公寓時,更沒安全感。”蔡文懷無意打破大家的家園夢,但這卻是現實。

儲足頭期信譽好申貸必過關

未來首購族,要圓購屋夢,並非遙不可及。

楊智翔笑言:準備好足夠的自備購屋錢,選定好可擔負房產,最后一公里路,便是申請銀行融資。

大馬房產過熱,政府在2014年祭出打房措施,目的讓房產市場降溫,除了鎖定第三間房屋貸款頂限、上調房產盈利稅,並且,以申請者淨收入為準發放房貸、必不可免拉高銀行放款的門檻。

謝玉彩強調,“國行打房措施,有助房產穩定。商業銀行審批貸款申請,不會刻意刁難顧客。個人的供款與收入比率(DSR)差距大,房貸被拒不意外。”

實際上,購買人生第一間房屋,如果信貸記錄良好,沒有拖欠車貸、卡債超過3個月,按時攤還高等教育基金,儘管財務條件稍微達不到要求,申請依然可以獲批准。

陳鍾靈補充,“月入3千,已有車貸,想購買30萬令吉公寓,貸款90%,應該不易過關。不過,如果家里可幫助多付頭期款,把貸款額降低至80%,獲批幾率便提高。”

蔡文懷亦指出,不管族群,年輕的房屋首購族,都是在父母支持下,第一次成為業主。

蔡文懷:不鼓勵買離市區太遠

2016年杪一項關于房產市場的調查,在受訪者當中,98%將地點列為買房首要考量。

過去到現在,地點,永遠是支配房產價格的主要因素。

“年輕人都是以自己的生涯規劃為主,來考慮是否購買人生的第一間房屋。“蔡文懷說:”我這個發展商,不鼓勵年輕人購買距離市區太遠的居所,畢竟,在城市拚搏事業的年輕人,必須考慮:將來的居所,盡可能靠近本身上班地點、或孩子上學地點的房產。”

“不過,華人購屋,具有情感因素。例如,在蕉賴長大,傾向在蕉賴置產。”

在吉隆坡蕉賴長大的年輕人,天天在上下班車龍中痛罵蕉賴的交通狀況,但他肯定選擇購買在蕉賴的房產,如此既可獨立在外居住,又可經常回家探望父母,品嚐家常小菜。

鎖定第一間房產的地點,接下來,便要考慮發展商的誠信,房產的安全和便捷。

標準買賣合約規定交屋期

購買人生第一間夢想家園,大家最提心吊膽:不懂建商會準時交屋嗎?

陳鍾靈說:“分層地契的標準買賣合約,都是寫明36個月交屋。不過,新近高樓房產的契約,都會延長交屋期到48個月。”

有的房產,36個月交屋期快到時,發展商卻到房屋部申請延長交屋。逼不得已,購屋者把發展商告進法庭:標準買賣合約已規定36個月交屋,政府發出的延期信無效,發展商逾期交屋,必須賠償延期損失(即房價的10%,按年計算)。

換言之,30萬令吉的房屋,逾期兩年,就要賠償6萬令吉。這之后,發展商跟政府怎么交涉,就不關業主的事。

此外,房屋發展法令(HDA)管制的房產工程,業主在工程完工后才開始繳付貸款;而在非HDA監管的房產工程下,工地一動工,發展商就可要求業主開始支付房貸。

先查清楚免受騙

如果有人告訴你:你很幸運,我知道有個發展商推出很便宜的房產……

好運不會從天而降,即使多么渴望擁有夢想家園,還是一定要去調查清楚,是否有詐騙成分。

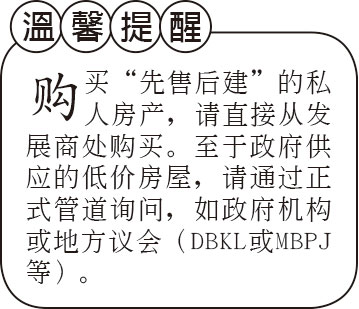

躲過詐騙,仍不可掉以輕心:發展商都是採用“先售后建”形式發展房產,毫無經驗的首購族,務必調查發展商的背景,資歷和信用,包括查詢之前的發展計劃是否有遵守承諾,有無在約定期限內,符合工作質量,完成建築工作和履行所承諾的設備。同時,可探索顧客對其的滿意度。

購屋者給完頭期款,通過銀行房貸,但是,發展商卻宣布清盤之事,屢見不鮮。發展計劃一旦被擱置,銀行照樣會向購屋者收取全部或剩余欠款。

對此,蔡文懷說,“今年4月,本集團很高興宣布,提早建好和移交第一個可負擔房屋。首購族交付定金前,最好親去探看建好的房產,了解房產質量如何,避免后悔。”

謝廉義(右):拍賣資訊網Auction Guru創辦人。

做好功課多聽多問

首購族需量力而為

致未來房屋首購族,購買第一間房屋的黃金守則,永遠是:量力而為。

拍賣資訊網Auction Guru創辦人謝廉義和洪永勤均表示,“資訊經濟時代,想找任何資訊都很容易。第一次購買房屋,要做足功課,多聽、多問過來人和專業人士的意見,然后,量力而為。收入低,便不要緊張購屋。”

陳鍾靈也強調,“千萬不要預測三年后薪水會增加很多,便把目光放在價格超出可負擔範圍的房產。大城市,尤其吉隆坡一帶,很難找到30萬令吉的房產,買不起靠近市區的房屋,可以考慮遠一點,便宜很多的住宅。”

以巴生谷流域為例,距離市中心20至40公里以內的地區,包括士拉央、加影、萬撓、雙溪毛糯、士毛月、淡江、安邦等地區,屬于尚可接受的地點距離。只要公共交通體系理想,人人不介意住得遠,郊區房產將形成較均衡供需格局。

“未來首購族勿心存僥倖:3年后一定供得起房貸。若3期沒供房貸,銀行就發信,接下來,就是拍賣。”陳鍾靈說:“房貸的組合方式,買下房子約前20年,業者付的房貸,都是支付利息多過支付本金,拍賣價格不夠償還銀行,業主血本無歸。”