◤会员文:财经爆点◢ 手头紧现金流不够?让坏债变好债创造生产力

ADVERTISEMENT

ADVERTISEMENT

★免费注册为会员 点阅看全文★

(吉隆坡22日讯)我国全面封锁持续中,导致许多人面临“手头紧”问题,即便有银行援助,也难免会出现债务越滚越大的困境,但你可知道,债务不一定都是“不好”的,只要懂得规划,让坏债变成好债,不仅能让现金流更加宽松,还可为未来资产和收入创造增长空间。

迈悦理财创办人兼理财顾问周志强接受《中国报》电访时说,债务规划非常重要,好的债务具有生产力,可为未来创造资产和收入的增长空间,反之坏债不具生产力,处理不当可能会导致现金流出现问题,甚至面临破产。

因此,他说,若举债的用途具有生产力,只要有偿还贷款的能力,可考虑这些贷款。

“但为避免陷入财务危机,任何贷款的比例都不能超过净收入的40%,而且债务占总资产的比例永远应该少于50%。这也是为何人们进行长期贷款,如车贷和房贷时,银行需要收入证明。”

区分债务类型

想要妥善规划债务,首先必须懂得区分债务的类型。

周志强说,债务可分成有生产力贷款(好债)和没有生产力(坏债)。

“若贷款买车的用途主要是自用,这样的贷款就不具生产力。但若借贷买车是为了开电召车,增加收入,就是属于有生产力的贷款。”

他还举例,举债买房用于出租或民宿,甚至借贷深造提升赚钱和工作能力都属于有生产力的贷款。

他补充,贷款还分为消费性和保值性贷款。消费性贷款(坏债)如刷卡买一些不具生产力的产品或服务;而买房自住则属于保值性贷款。

“消费性贷款如借贷旅游或买电器,属于不良贷款,应该能免则免,若无法避免,贷款比例则需控制在10%以内。”

增加储蓄份额用以还债

信贷谘询与债务管理机构(AKPK)理财教育课程导师庄国辉说,面对债务时,借贷者应该制定现金流表,及制订个人资产债务表,以掌握自身的财务结构,以便有效的进行债务规划。

可考虑房贷再融资

若每月无法拨出额外的钱来支付高利率的债务。周志强建议,有房产的借贷者可以考虑房贷再融资,以长期低利率的贷款取代消费性高利率的贷款。这样一来手上的现金将变得更充裕,不会一而再的举债(坏债),来抵消这部分的债务。

“卡债没有办法按月偿还,就会不断的累计。若借贷者的房子已经还贷5至6年贷款的情况下,可再融资获得额外资金,这笔资金可用来清还坏债。再融资的供款可拉长,所以每月偿还的数额就不会那么高。”

健康的储蓄率应至少维持在净收入的15%以上,庄国辉说,在了解自身的现金流情况后,为了尽快清除债务,借贷者可将增加储蓄率,从15%上调至25%,多出的10%可用来偿还债务。

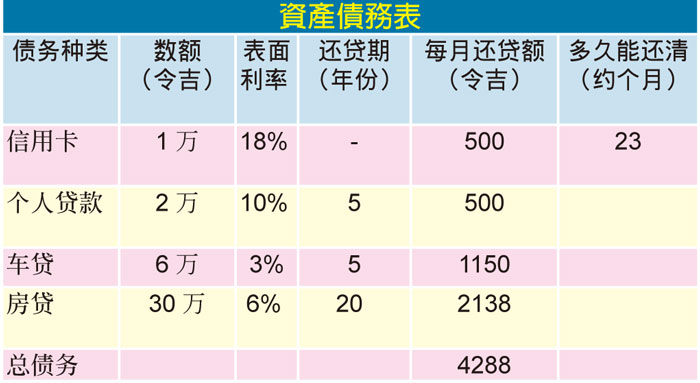

他说,借贷者可参考自己债务表,优先清还利率最高的债务,这样可以节省高利息成本。

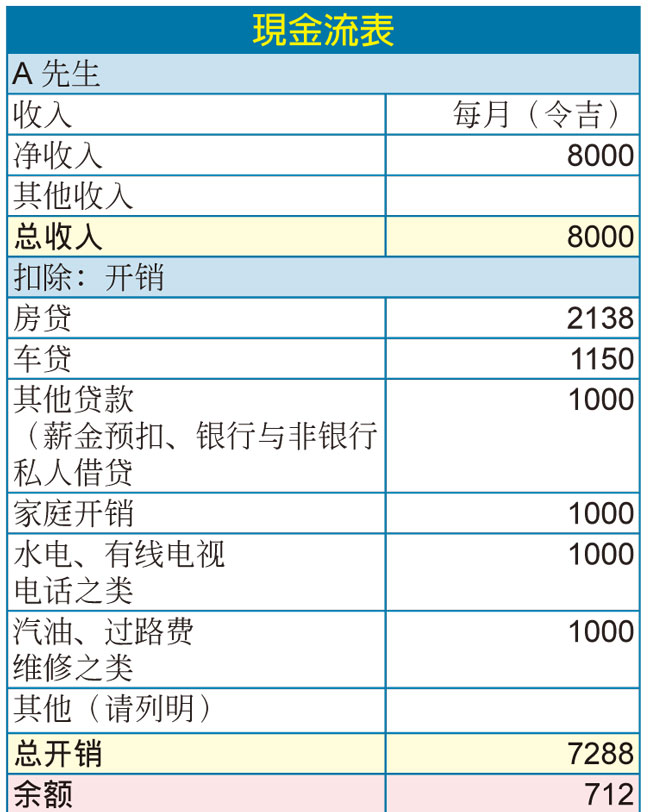

根据上方的资产债务表,他说,A先生每月余额为712令吉,若他每月能从中拨出500令吉用来还卡债,那么大约11个月便能还清卡债,手头也宽松了一些。接下来,继续以相同的方式按次序摊还个人贷款、车贷和房贷,这能大大缩短还贷时间。

趁早清除消费性贷款

周志强说,消费性贷款越早清除越好,因为信用卡利率最高达18%,利息成本吃重,尽快还清可减少利息成本。

“在众多卡债中,借贷者可从贷款数额最少的开始还清,因为在人的心里因素上,债务越来越少,借贷者会更愿意把债务清还掉。”

周志强说,正常来说,如果有工作和收入,应该不会造成破产,但是因为消费性贷款,提高现金流支出,所以造成即使在正常现金流,也会走向破产的处境。

他补充,信用卡已设定信用卡的额度(Credit Limit),这些额度可能已经超过借贷者的能力范围内,因此原本就要支付的房贷或车贷的人,申请信用卡个人贷款或者分期付款后,每月供款可能增加至净收入的50%或60%。

“突然多出额外供款(卡债),将会导致现金流不足。由于无法偿还贷款,借贷者就需要举更多债务,来抵消这部分的债务,这犹如滚雪球,越滚越大,最后现金流走向乾枯的情况。进一步可能会导致破产。”

手头资金优先还卡债

周志强说,若本身没有保值性贷款,借贷者手头还有资金,如定期存款和投资资金,可以优先用来偿还卡债。

“如果没房子可利用i-Sinar提款偿还卡债。只要现金流可喘气,就不会有问题。”

“若真的没有办法,就得走一趟信贷谘询与债务管理机构,该机构会把这些短期债务拉长10年,拉长就能宽松现金流。”

庄国辉博士说,一般上,当借贷者真的无法自理债务时,最后才会寻求信贷谘询与债务管理机构援助。

自信贷谘询与债务管理机构于2006年成立以来,累计至今年5月,全国有118万1586人向该机构寻求信贷谘询,更有35万3692人参与债务重组计划。

案例

周志强举例说,一对35岁夫妇,因为疫情关系,先生收入受到影响。

之前由于收入不足而不断累积信用卡债,失业再换了一份工作后,当下夫妻的信用卡和个人贷款分别累计了5万令吉和10万令吉。

他们在2014年购买了价格50万令吉的房子,付了首期10%也进行了10万令吉的装修。到了2021年,其房产估价为82万令吉。

这对夫妻利用房贷再融资,总供获得34万2533令吉,再清还信用卡和个人贷款后,每月偿还总额从8041.25令吉减至3252.47令吉。

付清了个人贷款和信用卡债后,这夫妻也将额外的钱应付接下来的紧急储备金及当下生活费所缺的部分。

ADVERTISEMENT

ADVERTISEMENT