◤理财密码◢周志强:房屋贷款,银行是吸血鬼?

最近有个案例,30年贷款供了10年还欠银行90%母金的新闻,从广大网民留言中我看见很多都认为房屋贷款利息太沉重。因此,有些人认为应该把储蓄及提领公积金的钱来还房屋贷款。

ADVERTISEMENT

ADVERTISEMENT

这里我举个例子来分享:

借贷10万令吉房屋贷款,利息4%年利率以月计算,35年供贷,每月供款442.77令吉。35年后母金10万加利息8万5965令吉,合计18万5965令吉。

从以上图表,大家可以注意到第一年的偿还额中利息高达3975令吉,而母金才还1337.64令吉。这主要的原因是借贷者欠银行的钱是10万令吉,这3975令吉就是这10万的1年利息啊!

也就是说,刚开始还房屋贷款时,你的固定每月供款中要先偿还利息,剩余则还母金。当越往后供款时,你欠银行的母金也逐步减少,那么利息成本也自然下降。因此,在前期即使已经供款10年后,利息累积已付是3万7017令吉而母金只还了1万6115令吉。

因为前期利息高,就应该动用甚至公积金来偿还贷款吗?

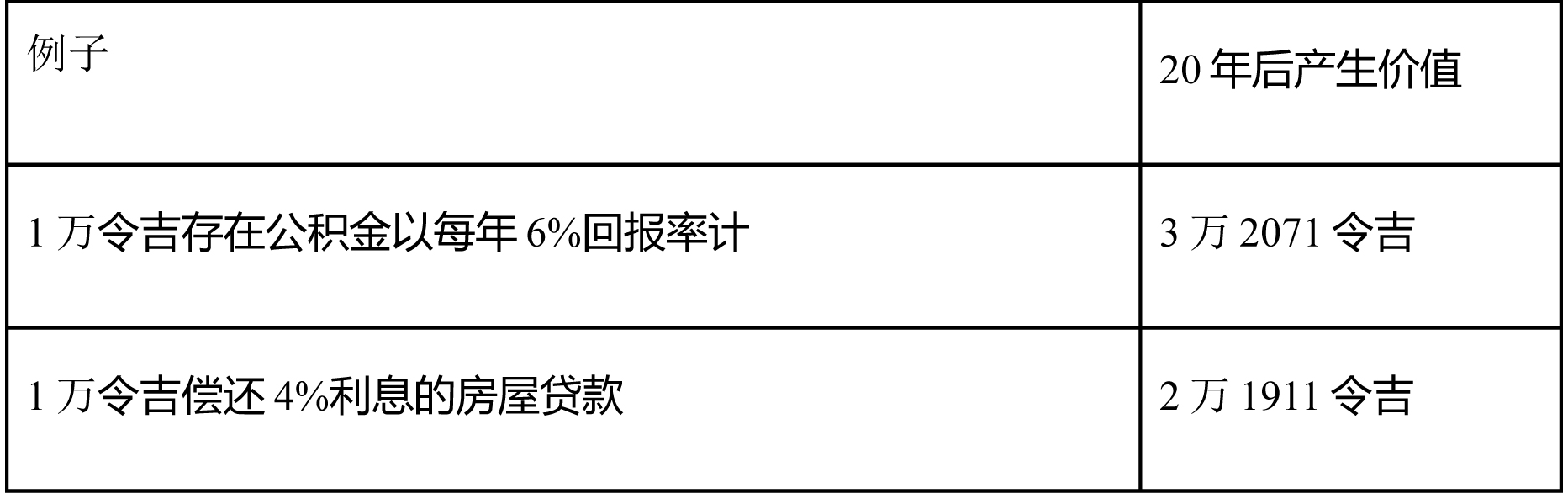

我的建议是,“不是”。我以下面的例子来解释:

这例子就显示,你提早偿还房屋贷款,以一样20年做推算,你潜在节省的2万1911令吉,少过你储蓄在公积金未来可得的回报3万2071令吉。

因此,如果不是因为每月供房屋贷款的压力,而纯粹为了要加快偿还房贷,个人是不建议动用公积金。除非,你的退休规划、孩子教育基金等已经准备妥当。

再说,表面上你加速偿还贷款,但同时侵蚀了未来的退休金。当然,有些人会说,退休那么遥远,不知道等得到哪天才退休,还是尽快解决当下债务比较好。

其实,如果你有这心态,这恰恰是需要调整的。理财能力越强越成功者,基本上一定是越能为未来做好规划与准备。因为,当你越能掌握未来,你才能更从容享有当下。不顾未来者,表面看好像拥有当下,其实恰恰是逐步为自己未来更长远的人生路挖了一个又一个的坑。

最后,体力下滑、工作竞争力下滑下,这些朋友越生活就越感觉生活压力巨大。

要谨记,当你对未来越没有信心,就反映了你对当下没有底气下的恐慌。培养训练自己为更长远点的方向努力,你才能改变当下的你!

最后,理财要有效,最好就是回归理性科学化方式理财,避开感性理财。

ADVERTISEMENT

ADVERTISEMENT