公积金局派息5.50% 专注长期投资回报 提高退休保障

雇员公积金局(EPF)总执行长阿末祖克南(Ahmad Zulqarnain Onn)指出,公积金局将持续专注于长期投资回报以及提高会员的退休保障。

他指出,随著人口老龄化,关注退休人士的退休保障是一大挑战。此外,他说,公积金局在2023年充满挑战的环境中,依然保持稳健的投资表现。

阿末祖克南说,稳健的表现源自强劲的资产增长、投资收益突破600亿令吉、维持总投资回报率等因素。

他披露,公积金的外国投资贡献了公积金局总收入的53%,而国内投资则贡献了公积金局总收入的47%。

他在公布公积金局的派息率时这么指出。

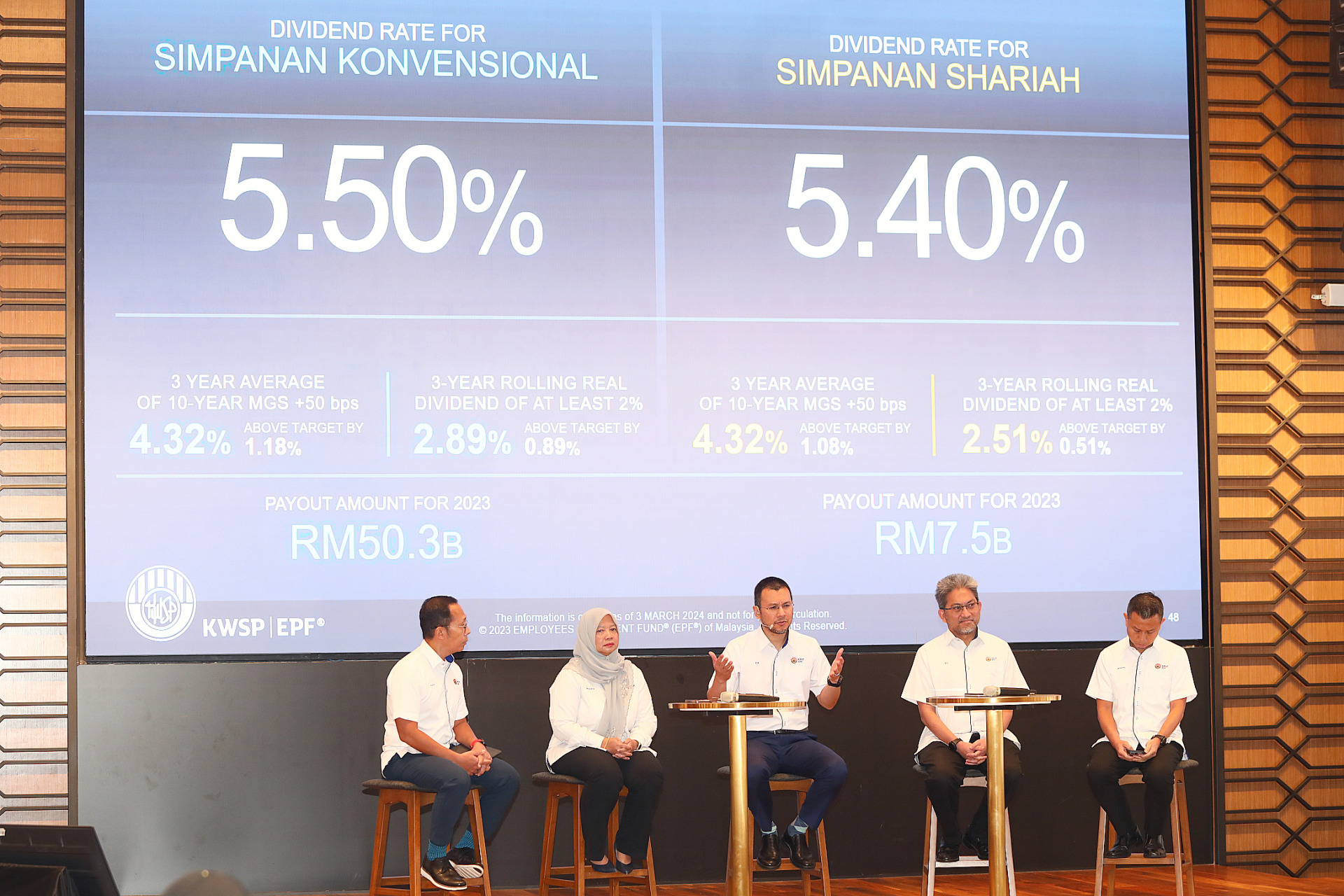

雇员公积金局宣布,2023年的传统储蓄户头(Simpanan Konvensional)派息率为5.50%,而伊斯兰储蓄户头(Simpanan Shariah)派息率为5.40%。

阿末祖克南在公积金局总部举行的2023年度公积金财务表现汇报会上披露,2023年派息率比2022年高。2022年传统储蓄户头派息率为5.35%,而伊斯兰储蓄户头派息率为4.75%。

他指出,传统储蓄户头派息总额为503亿3000万令吉,伊斯兰储蓄户头派息总额为74亿8000万令吉,使2023年派息总额达578亿1000万令吉。

出席新闻发布会者包括公积金局总营运长沙惹里查、总投资长罗哈雅、总数码科技长姆哈末阿菲查阿都拉曼、总财务长莫哈末哈菲兹卡欣。

专注长期投资回报

阿末祖克南指出,公积金局作为退休基金机构,将持续专注于永续的长期投资回报。

他说,相较于2022年,2023年的传统储蓄户头以及伊斯兰储蓄户头皆录得更高的投资回报率(ROI)。

截至2023年12月31日财政年,公积金局的总投资收入达669亿9000万令吉,比2022年519亿1000万令吉,增加29%。

“在总投资收入中,57亿2000万令吉是未兑现的证券按市值计价(MTM)收益,这不会成为股息分配的一部分。”

“公积金局谨慎做法是只从已兑现的收入中支付股息。”

至于公积金局的投资资产则继续强劲增长至1兆1358亿1000万令吉,比2022年的1兆零26亿7000万令吉增长13%。

“这一增长包括2023年投资组产生的收入和收到的存款,总额达976亿6000万令吉,比2022年的847亿8000万令吉增长了15%。”

在公积金局的总投资资产中,46%是主要为大马政府证券的固定收益工具,是投资组合中保持稳定回报的支柱,贡献了197亿4000万令吉,高于2022年的181亿5000万令吉,占公积金局总投资收入的30%,投资回报率为4.41%。

至于发挥增强资本作用的股权资产则占公积金局总投资资产的42%,在扣除净成本值后为公积金局贡献390亿5000万令吉,占总投资收入的58%,投资回报率为8.68%。

房产和基本建设则带来60亿3000万令吉的收入,比2022年的56亿增长了4亿3000万令吉或8%。

此外,由于货币市场余额增加和外汇收益进一步增加,货币市场为公积金局带来21亿7000万令吉的收入,为2022年的收入的两倍多,投资回报率达4.93%。

管理资产数额增长

在公积金局的投资资产当中,62%为本地投资,产生了317亿1000万令吉的收益,占总投资收入的47%,至于海外投资资产则产生352亿8000万令吉。

截至去年12月31日,公积金局的管理资产(AUM)总值7024亿8000万令吉,高于2022年的6433亿8000万令吉。

公积金局依然是国内市场最大投资者,该局去年在国内市场部署,占投资分配的80%以上,为马来西亚公司和整体经济提供资金。

截至2023年12月,公积金持有约28%未偿还的马来西亚政府证券(MGS)和政府投资票据(GII),占富时100指数市值约12%,而在交易价值方面,在大马交易所的参与度,分别是富时100指数股票23%及富时隆综指股票31%。

过去5年,国内外部基金经理和外部固定收入基金经理分别获得40亿令吉和30亿令吉的资金分配,让大马基金经理的总分配额超过70亿令吉,而这也是公积金局分散投资努力的一部分,同时也为了刺激国内资本市场和资金管理业的发展。

公积金提款已恢复疫情前水平

阿末祖克南指出,该局在2023年的提款已恢复至冠病疫情前的水平,而净缴纳也从转负为正,录得522亿令吉。

他说,公积金局2023年的提款额为506亿令吉,较2018年疫情爆发前的448亿令吉高13%,而2022年的提款额为910亿令吉,当中有447亿令吉为与冠病疫情相关的提款。

他指出,由于冠病疫情的爆发,会员获准于2020至2022年期间提取存款,导致这期间会员的总提款额大幅增加,不过,随着疫情期间的特别提款计划结束,公积金提款已恢复至疫情前的水平。

公积金局会员的总缴纳额在2023年突破1000亿令吉,达1028亿令吉,当中有944亿令吉来自正规领域,84亿来自非正规领域。

与此同时,随着我国劳动力市场持续走强,公积金局的会员注册量也出现积极增长,去年截至12月,向公积金局注册的新会员达46万零447人,让公积金局会员总数达到1607万人,活跃会员为852万人,占公积金局会员会员总数的53%,占全国1703万劳动力人口的50%。

自愿缴纳公积金计划人数增长

阿末祖克南说,去年总共有38万2983人参与自愿缴纳公积金计划(i-Saraan),比2022年的29万1743人增加了31%。

总体来说,公积金局在2023年总共收到975亿6000万令吉的存款,比2022年增长了15%,这项增长反映了会员的财务能力因收入、就业和经济逐步复苏而有所改善,也凸显了人们对公积金局在保障会员储蓄方面的持续信任。

此外,截至2023年底,有8万2005个新雇主向公积金局注册,将注册的雇主总数增至60万6187个。

他也说,去年参与自愿缴纳(VC)的会员达90万5923人,比2022年的77万2687人增长了17.2%,至于自愿提高缴纳额(VE)的雇员则有21万人,比2022年的14万7000人增长了42.9%。

储蓄累积仍不足

阿末祖克南透露,在兑现退休承诺方面,面临3项主要挑战,即(一)储蓄累积不足;(二)大部份成人劳动力人口不属于退休计划保障范围;(三)在国家最低退休年龄下与提款年龄不匹配。

他说,这些挑战因素源于预期寿命的延长,而储蓄累积的不足则会加剧老年收入的不安全感。

他指出,依据年龄划分,公积金局会员的基本储蓄成就虽然已逐渐改善至大流行病前的水平,惟储蓄成长仍低。

他说:“各个年龄段的储蓄不足情况是显而易见的,而备受关心的则是那些即将退休的人。”

“人们依然需要提高退休保障,并超越全球平均水平。”

他指出,马来西亚在2043年时将快速过度到老龄化国家,而到2057年时将超级老化(super aged)。

他说,与其他国家比较,马来西亚人口的老龄化的速度正在加速。”

#AVT